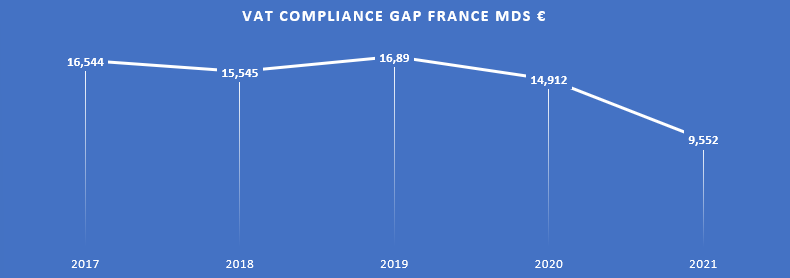

Le non-respect des règles de TVA coûte 9,5 milliards d'euros

Entre 2020 et 2021, l’écart fiscal liée au respect des obligations fiscales des personnes physiques et morales (Compliance Tax Gap) en matière de TVA baisse fortement pour la France, passant de 14,9 milliards d’euros à 9,5 milliards d’euros (-5,36 milliards d’euros) sur un an, soit une baisse de 36%. C’est ce qui ressort de l’étude annuelle diligentée par la Commission européenne sur le sujet (VAT Gap in the EU, 2023). Une bonne performance française qui a cependant un coût normatif important, la classant parmi les pays pour lesquels les formalités de TVA sont parmi les plus lourdes du monde. Si la France présentait en la matière les mêmes performances que l'Allemagne, cet écart serait réduit encore de moitié.

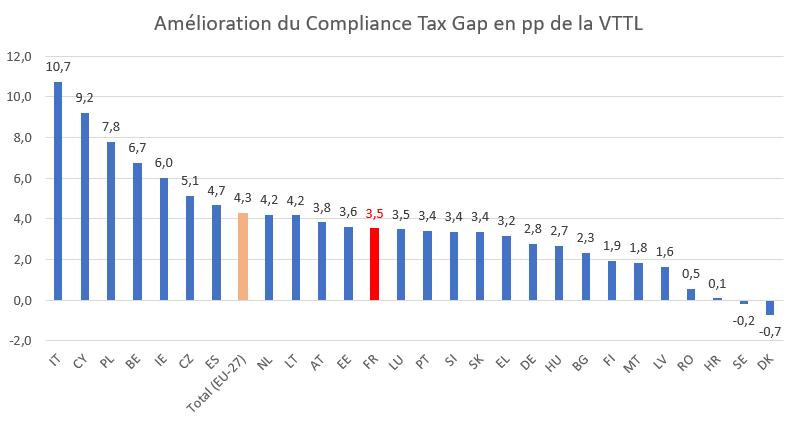

Une performance française à souligner, bien que 12ème en termes d’amélioration au sein de l’UE

En matière d’amélioration de son écart fiscal en matière de respect des règles fiscales (VAT Tax Compliance Gap), la France est désormais 12ème des pays de l’UE recensés par l’étude diligentée par la Commission européenne (2023). Elle améliore son écart fiscal « réglementaire » de 3,5 points entre 2020 et 2021, soit une diminution de -5,36 milliards d’euros, pour un écart fiscal de 4,9%[1]. Ce qui en fait le 3ème pays pour l’amélioration de son écart fiscal réglementaire en valeur.

Source : Commission européenne (2023).

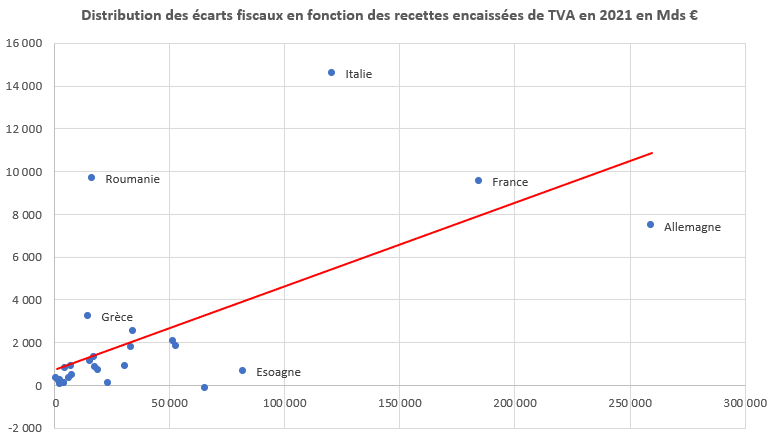

Malgré tout, la France reste l’un des pays avec en valeur absolue le 3ème plus gros écart fiscal derrière l’Italie (14,6 milliards d’euros, mais en diminution de près de -46,5% par rapport à 2020) et la Roumanie (9,7 milliards d’euros, en augmentation de 17,5% sur un an). La France est en revanche loin devant l’Allemagne dont l’écart fiscal baisse de -42,8% en un an à 7,46 milliards d’euros en valeur absolue, et parvient à diviser par deux celui-ci exprimé en % de VTTL, soit 2,8 points à 2,8% contre 5,6% en 2020.

Source : Commission européenne (2023) et calculs de la Fondation iFRAP mai 2024.

Cette bonne tenue est également visible sur moyenne période en prenant les estimations des écarts fiscaux réglementaires en matière de TVA entre 2017 et 2021, ce qui peut être rapproché d’une estimation de la fraude fiscale, mais aussi des erreurs fiscales commises par les entités redevables du paiement de la taxe. Entre 2019 et 2021, la réduction de l’écart fiscal réglementaire atteint près de 7,3 milliards d’euros soit une baisse de 43,4%.

Source : Commission européenne (2023)

La France est cependant un pays qui se caractérise par la complexité de ses procédures en matière de TVA

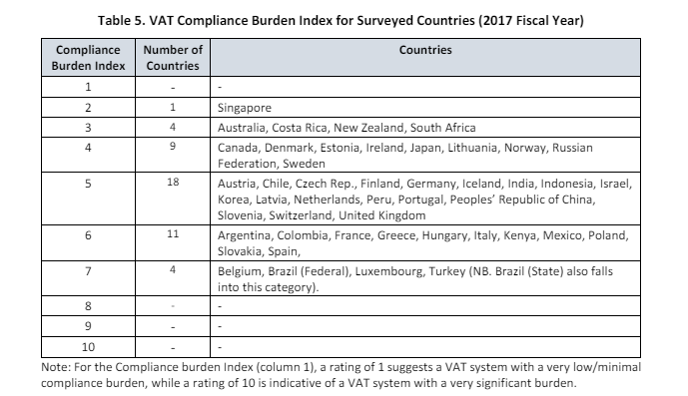

Dans une étude récente[2] (2020), des économistes mettent en évidence un classement des pays à raison des coûts réglementaires (de mise en conformité) liée à la TVA collectée. La notation des pays permet de dégager un indice de poids de la charge administrative induite pour chaque pays concerné. 4 critères de classification sont utilisés (facteurs A à D) permettant de prendre en compte :

- Facteur A : la complexité de la loi fiscale et la complexité administrative résultant des éléments centraux de la politique de TVA ;

- Facteur B : Le nombre et la fréquence des obligations administratives à satisfaire ;

- Facteur C : Capacités pour les services fiscaux pour rencontrer les contribuables et leurs services et leurs besoins déclaratifs ;

- Facteur D : Coût et bénéfices associés à la satisfaction des obligations réglementaires ;

Avec un indice de complexité administrative de 6/7 pour le respect des obligations réglementaires des entreprises liées à la TVA, la France se situe dans le groupe de 11 pays avant dernier du classement effectué (à partir de données 2017). Les obligations déclaratives et réglementaires imposées aux entreprises françaises en partie liées à la complexité du système fiscal relatif à la TVA lui-même, explique en partie cette mauvaise performance.

La France est ainsi le 10ème plus mauvais pays (score le plus élevé) pour le facteur A (complexité du système fiscal) et 3ème plus mauvais pays pour le facteur B relatif au nombre des obligations déclaratives et réglementaires à satisfaire. Le classement est en revanche meilleur pour le facteur C (facilité de l’administration à contacter les déclarants), puisque la France est classée 19ème parmi les 47 pays analysés. Enfin s’agissant du facteur D, la France se retrouve dans un avant dernier groupe de 12 pays (sur 4 groupes) dont les crédits non remboursés sont le plus mal indemnisés, puisque les crédits de TVA non remboursés ne portent intérêt qu’à partir de 3 mois ou plus, contrairement aux meilleurs pays qui paient des intérêts dès le 1ère mois de retard de remboursement (17 pays).

La mise en place d’une facturation électronique va-t-elle changer la donne ?

La France s’apprête à mettre en place la facturation électronique devait être mise en place au 1er janvier 2024[3] même si cette obligation a été reportée en loi de finances pour 2024 puisque l’obligation d’émettre des factures électroniques ne sera effective qu’à partir du 1er septembre 2026 pour les GE (grandes entreprises) et les ETI et au 1er septembre 2027 pour les PME et TPE. La réforme reposant sur deux piliers :

- l’e-invoicing consistant à émettre et à recevoir des factures électroniques, à travers des Plateformes partenaires ou un portail public de Facturation.

- L’e-reporting consistant en la transmission obligatoire à l’administration fiscale de données complémentaires aux données de facturation, permettant le calcul de la TVA.

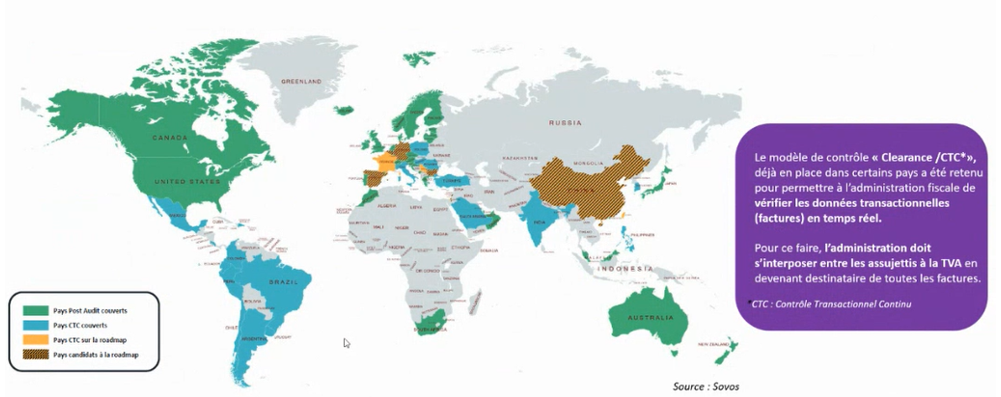

Or la France n’est pas pionnière dans la mise en place de la CTC (contrôle transactionnel continu). La Carte ci-contre montre le « retard » de la France dans sa mise en place par rapport à d’autres parties du monde :

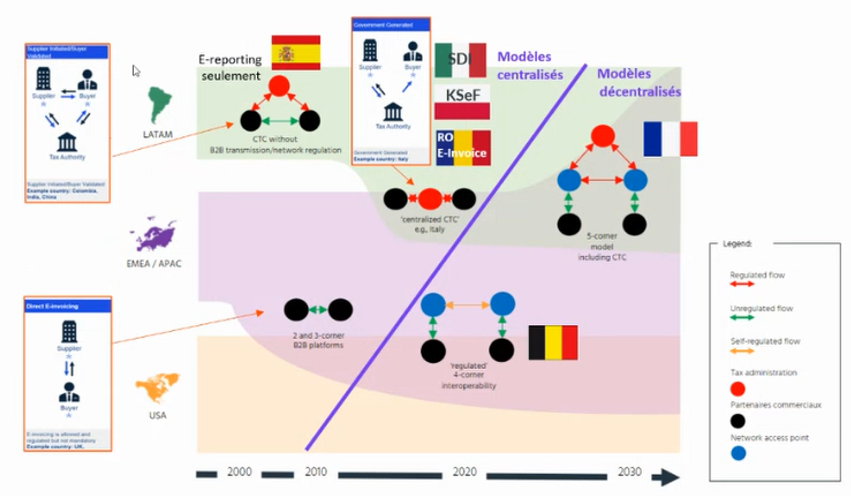

Par ailleurs la France a décidé de mettre en place une procédure décentralisée plus complexe à mettre en place qu’une solution centralisée (comme en Italie), mais cette dernière est de fait plus vulnérable en cas de cyber-attaque. En effet le système italien vise à placer l’administration fiscale au cœur du dispositif. En cas d’attaque informatique les transactions entre les différents acteurs seraient bloquées, paralysant l’économie du pays[4].

La solution Française est plus complexe et devrait se déployer en 4 étapes d’ici septembre 2027 :

- 2024 : développement du portail public de facturation (PPF) et de l’annuaire associé ;

- 2025 : Phase pilote

- 1er septembre 2026 : obligation de réception des factures électroniques pour toutes les entreprises ; obligation d’émission des factures électronique et/ou e-reporting pour les GE/ETI ;

- 1er septembre 2027 : obligation d’émission des factures électroniques pour l’ensemble des entreprises de moins de 250 salariés et de moins de 50 millions d’euros de CA.

Le système français décentralisé est plus complexe à mettre en place mais serait plus résilient que le dispositif italien. Ce dernier a néanmoins permis à l’Italie d’améliorer très fortement son écart de TVA réglementaire. Mais pour la France il faudra sans doute attendre 2026 pour en voir les effets.

[1] L’écart est estimé par rapport au rendement théorique de TVA sans écart ou VTTL pour VAT Total Tax Liability.

[2] Chris Evans, Richard Highfield, Binh Tran-Nam and Michael Walpole, Diagnosing the VAT Compliance Burden: A cross-Country Assessment, UNSW Sydney, 2020. https://www.sbs.ox.ac.uk/sites/default/files/2019-07/evans_19_06_26_oxford_paper_evans_et_al.pdf

[3] Pour les grandes entreprises en vertu du calendrier fixé par le décret 2022-1299 du 7 octobre 2022, https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000046383394. Pour les GE il s’agissait donc du 1er janvier 2024, pour les ETI du 1er janvier 2025 et pour les PME du 1er janvier 2026.

[4] Ces développements sont issus d’une conférence du cabinet Quatient.