La qualité des comptes de l’Etat ne progresse plus depuis 3 ans

Chaque année, depuis 2006, la Cour des comptes dans le cadre de la LOLF (loi organique relative aux lois de finances) réalise un exercice de certification des comptes de l’Etat. Or, lorsque l’on adopte une perspective sur longue période, cette opération de certification ne semble plus faire progresser la qualité des comptes des ministères et de leurs établissements publics depuis quelques années. Une stagnation qui se vérifie depuis 2021. Explications :

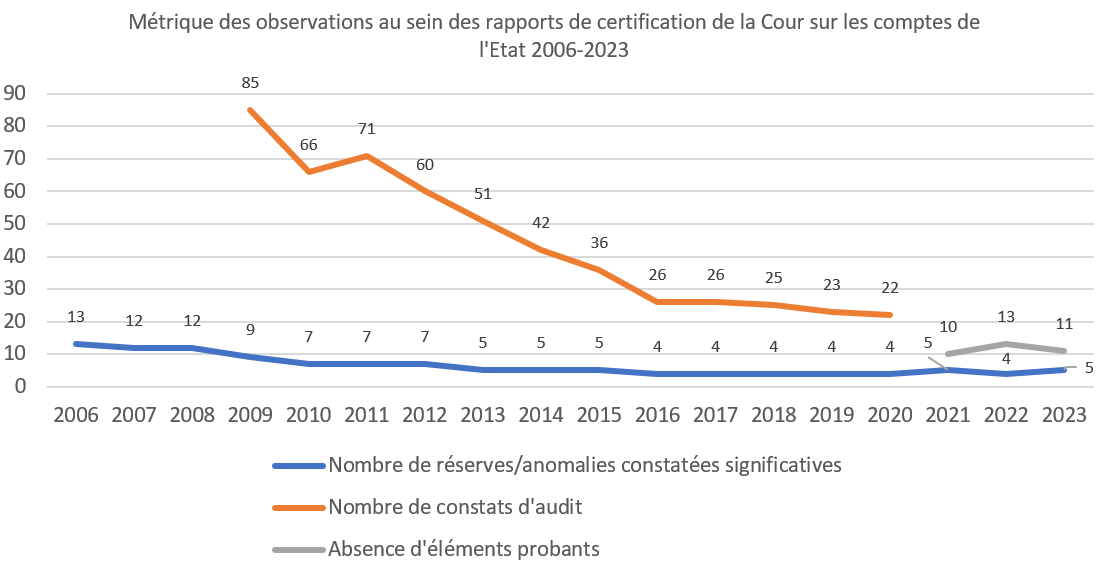

Un nombre de constats d’audit en baisse entre 2009 et 2020

Source : Cour des comptes, rapports de certifications. Calculs Fondation iFRAP mai 2024.

Les constats d’audits apparaissent à partir de 2009, lorsque la procédure de certification des comptes est bien établie. Ils s’établissent alors à près de 85. Ces « constats » se définissent comme des constatations et observations recueillies lors de l’opération d’audit. Il en existe plusieurs catégories que l’on peut répartir entre non-conformités majeures et non-conformités mineures. Ces constats sont en nombre décroissant sur la période passant de 85 en 2009 à 22 en 2020 soit une baisse de 74% en 11 ans.

Dans le même temps le nombre de réserves/d’anomalies constatées significatives (la terminologie change à compter de la certification 2021) baisse également, passant de 13 réserves en 2006 à 5 réservices en 2013 puis 4 en 2016. Depuis 2021 toutefois les anomalies significatives constatées qui prennent le relai des réserves exprimées témoignent tout à la fois d’une amélioration des comptes (qui sont désormais certifiés sans réserve) mais surtout de points irritants qui persistent puisqu’entre 2021 et 2023 le nombre oscille entre 5 et 4 sans plus jamais baisser. S’y ajoute une catégorie nouvelle, l’absence d’éléments probants permettant de venir en appui des chiffres produits dans les comptes. Là encore leur nombre oscille entre 10 et 13, sans baisser significativement depuis 2021.

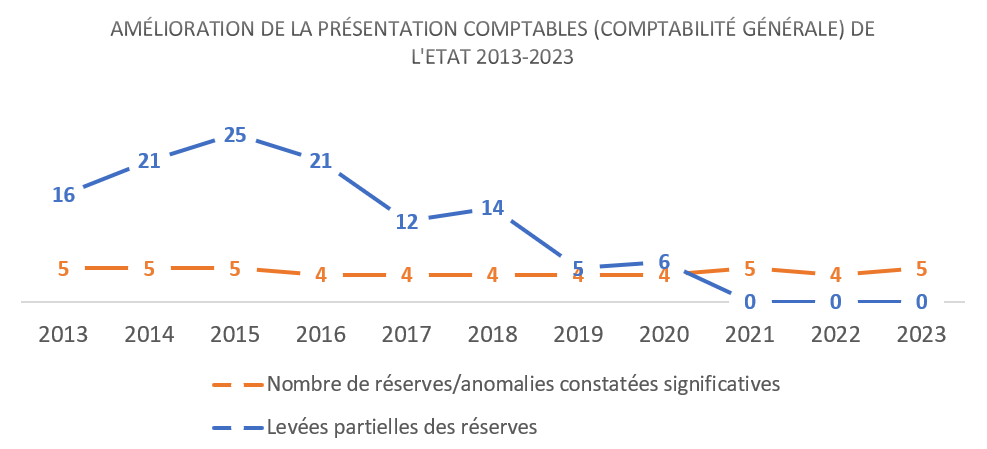

Une stagnation de la qualité des comptes que l’on retrouve depuis 2021

Source : Cour des comptes, rapports de certifications. Calculs Fondation iFRAP mai 2024.

A compter de 2021 la suppression des réserves coïncide avec la suppression des levées partielles de réserves que l’on voit recensé en bleu. On constate qu’entre 2013 et 2020 les levées partielles de réserves sont très importantes, tout en allant en décélérant à mesure que la qualité des comptes se renforce jusqu’à faire disparaître réserves et levées partielles.

A compter de 2021 toutefois les anomalies constatées significatives ne bougent plus et représentent entre 4 à 5 items par an[1]. Ce qui frappe c’est leur très grande fixité comme si malgré la suppression des réserves générales formulées par la Cour, la qualité des comptes ne progressait plus et pour des motifs répétitifs et sans doute structurels.

2021 | 2022 | 2023 |

|---|---|---|

| Sous-évaluation des provisions et dépréciations liées aux matériels militaires | Sous-évaluation des provisions et dépréciations liées aux matériels militaires | Sous-évaluation des provisions et dépréciations liées aux matériels militaires |

| Surévaluation de la participation de l'Etat dans EDF | Surévaluation de la participation de l'Etat dans EDF | Surévaluation de la participation de l'Etat dans EDF |

| Traitement de la Caisse des dépôts et consignations (CdC) et du fonds d'épargne en participations non contrôlées | Sous-évaluation de la CdC et traitement incorrect du fonds d'épargne | Sous-évaluation de la CdC et traitement incorrect du fonds d'épargne |

| Comptabilisation inappropriée des charges entraînées par plusieurs dispositifs d'intervention | Absence de mention des engagements pris pour garantir la dette de Bpifrance | Absence de mention de certains engagements pris par l'Etat actionnaire |

| Absence des engagements pris pour garantir la dette de Bpifrance | Absence de chiffrage de l'engagement pris au titre du plan de relance européen |

Note de lecture : les cellules colorées désignent les motifs qui sont récurrents sur plusieurs exercices dans leur libellé même.

Ainsi la sous-évaluation des provisions et dépréciations liées au matériel militaire constitue une anomalie constatée significative depuis 3 ans. Ce point fait l’objet de deux sous-remarques : l’une relative à la sous-évaluation des provisions pour charges de « gros entretien » et de « grandes visites ». Or comme le relève la Cour « les charges significatives liées à ses opérations ne sont (…) comptabilisées qu’au moment où les travaux correspondants sont réceptionnés. » alors qu’il serait possible de les provisionner progressivement « dès la mise en service des matériels concernés ». La Cour en conclut une sous-valorisation des provisions pour charge d’au moins 3 milliards d’euros.

L’autre a trait à l’insuffisante dépréciation de la valeur de certains matériels militaires. Il en résulterait là aussi une sous-évaluation des dépréciations des équipements des forces pour 3 milliards d’euros.

Il en va de même de la surévaluation de la participation de l’Etat dans EDF, celui-ci continuant au titre de son rôle d’actionnaire à inclure dans la valeur de ses propres participations des titres subordonnées à durée indéterminée (TSDI), « obligations hybrides » placées sous le seul contrôle d’EDF et non de l’Etat. Il en résulte une surévaluation des participations financières de l’Etat de 12 milliards d’euros.

Enfin en 2021 la Cour relève le traitement dans les comptes de l’Etat et ce depuis 2006 de la section générale de la CdC (Caisse des dépôts et consignations) au sein de la catégorie des entités qu’il ne contrôle pas. La Cour estime pourtant que l’Etat exerce des pouvoirs importants sur la Caisse notamment il arrête son organisation par décret en CE, nomme son directeur général et encadre son action via une lettre de mission etc… D’après la Cour « le contrôle exercé par l’Etat sur la section générale de la CDC devrait conduire à inscrire cette dernière à l’actif du bilan de l’Etat pour sa valeur d’équivalence » soit 52 milliards d’euros et non à sa valeur historique de 2006 soit 23,9 milliards d’euros[2].

En sens inverse le fonds d’épargne géré par la Caisse est présenté dans les comptes de l’Etat « indistinctement de celle-ci » pour une valeur de 7,6 milliards d’euros. Or le fonds « n’est pas compris dans le périmètre de consolidation de la CDC et n’est, surtout pas doté de la personnalité juridique », il ne peut donc être assimilé à une participation. Ce point n’est toujours pas réglé sur les 3 dernières années.

Ces éléments sont autant d’observations récurrentes faites par la Cour pour lesquels celle-ci ne voit aucune amélioration.

Conclusion

Vue en perspective cavalière la qualité des comptes de l’Etat s’améliore depuis 2006 et l’introduction de la LOLF. Ceci dit le processus semble aujourd’hui buter sur des difficultés d’évaluation ou des partis pris que l’Etat depuis 3 ans n’a pas cru bon de faire évoluer. A part en appeler au public, les ressorts de la Cour pour mettre fin à ces présentations comptables erronées sont faibles. Malgré son statut de juridiction. L’amélioration des comptes semble rencontrer un plateau, d’autant que les occurrences d’absence d’éléments probants restent stables. Il faudrait une volonté politique forte pour relancer le processus et améliorer encore la présentation des comptes et leur transparence.

[1] Elles peuvent être assimilées à des « réserves » dans la mesure où la Cour les définit comme suit : « l’auditeur doit exprimer une opinion avec réserve lorsqu’il (…) conclut (…) que les anomalies constatées sont significatives (…) [ou] lorsqu’il n’est pas en mesure d’obtenir des éléments probants suffisants (…) ».

[2] Ce retraitement ne préjuge pas du classement de la Caisse en tant qu’établissement financier sui generis en comptabilité nationale au sein des sociétés financières.