Fusions communes/intercommunalités, des économies à la clé

La DGCL (direction générale des collectivités locales) du ministère de l’Intérieur a publié dans son Bulletin d’information statistique, une note relative à l’intégration fiscale des intercommunalités en 2024. L’administration fait le constat que certes l’intégration fiscale commune/intercommunalité est en léger repli en 2024. Mais elle fait également et surtout le constat que dans les blocs communaux (commune + intercommunalité) les plus intégrés, les dépenses de fonctionnement par habitant y sont plus basses hors communautés urbaines. C’est en particulier vrai pour les plus petits blocs communaux à communautés de communes (CC) de moins de 15.000 habitants. Là des économies d'échelles permettent des écarts de 25% des dépenses de fonctionnement par habitant entre les plus intégrés et les moins intégrés (soit environ 234 millions d'euros). Même chose s'agissant des bloc communaux des communautés de communes dans leur ensemble (+6,3%) ou les blocs de communautés d'agglomérations (+9%). Cela laisse entrevoir le potentiel d'économies en cas de transformation de ces intercommunalités en communes de plein exercice (communes-communautés) avec un potentiel global sans doute proche des 500 millions à 1 milliard d'euros pour l'ensemble du bloc communal national.

Une intégration des groupements à fiscalité propre (GFP) qui fléchit légèrement en 2024 :

Comme l’indique la DGCL, le coefficient d’intégration fiscale d’un EPCI mesure « le rapport entre la fiscalité qu’il lève et la totalité de la fiscalité levée sur son territoire par les communes et leur groupement », que l’EPCI soit à fiscalité propre (GFP) ou non. La carte intercommunale étant désormais achevée, l’étude est représentative sur l’ensemble du territoire (on ne relève que 4 communes isolées). Les métropoles de Paris et de Lyon ayant été exclues de l’étude en raison des compétences départementales totalement ou partiellement exercées, qui gonflent leurs recettes fiscales et perturberaient l’analyse globale.

Or il apparaît que « pour la moitié des blocs communaux, plus de 40% des recettes de fiscalité de ce bloc sont destinées au niveau de l’intercommunalité à fiscalité propre » en 2024, ce qui correspond à la médiane en rouge du graphique, tous groupements confondus. Les auteurs de l’étude constatent également que « globalement, les métropoles et communautés urbaines (CU) sont plus intégrées que les communautés d’agglomération (CA), les communautés de communes (CC) étant les moins intégrées. » Cependant entre 2018 et 2024 le CIF médian de l’ensemble des communautés et métropoles est en augmentation, mais présente un léger repli entre 2023 et 2024 : le niveau médian des CU passe de 0,48 à 0,47 entre ces deux dates, celui des métropoles de 0,47 à 0,46, même si cette baisse sur cette strate s’opère en réalité depuis 3 ans. Les replis sont beaucoup plus faibles cependant s’agissant de CC et des CA. Pour les premières, le CIF passe de 0,399 à 0,396, tandis que pour les secondes il s’affiche toujours entre ces deux dates autour de 0,41 même si en très léger repli.

Une intégration fiscale qui décroît avec la taille pour les CC et les CA :

Afin de raffiner l’analyse, la DGCL a réparti les GFP en fonction de leur type et de leur degré d’intégration fiscale en 2024. Il en résulte que plus les EPCI sont importants, plus leur coefficient d’intégration fiscale est important : les métropoles et les communautés urbaines sont donc les groupements de communes les plus intégrés. On note toutefois une petite régression entre les CU et les métropoles (le Q4 des métropoles regroupe 45% d’entre elles, contre 64,3% des CU). À l’inverse pour ces deux derniers types de groupement « l’intégration fiscale décroît avec la taille de la population ». À noter également une très forte concentration des CA au niveau du Q3 (3e quartile) avec 40,5% des CA se trouvant dans ce quartile.

Pour rappel, les bornes de ces quartiles en fonction des coefficients d’intégration sont données par la courbe suivante :

Cette évolution atypique des CC et des CA en fonction de leur taille doit être explicités. La DGCL s’attache donc à ventiler ces groupements en fonction de leur CIF médian.

Il apparaît que le CIF médian des CC de moins de 15.000 habitants (351 unités) est supérieur (0,42) à celui des 311 CC entre 15.000 et 25.000 habitants (0,4) qui lui-même est supérieur à celui des 287 CC comprises entre 25.000 et 50.000 habitants. Enfin, pour les plus grandes >50.000 habitants, le CIF médian est encore plus faible, soit 0,37.

Le même phénomène est observable s’agissant des CA. Entre 25.000 et 50.000 habitants, le CIF médian est de 0,43, il descend ensuite entre 50.000 et 100.000 habitants à 0,41 et pour les 94 CA les plus grosses, le CIF médian n’atteint plus que 0,4.

La DGCL relève que cette relation inverse entre la taille des CC et CA et la population est également présente s’agissant du nombre de compétences exercées. Plus la taille augmente, plus le nombre de compétences augmente, mais le CIF médian régresse. Deux hypothèses explicatives se conjugueraient :

Les GFP les plus peuplés « disposent de plus de moyens et donc se chargent de plus de compétences » ;

Mais en même temps, « ils regroupent des communes elles aussi de taille importante et donc ayant la possibilité de garder une partie de leur autonomie ». Les compétences seraient donc insuffisamment mutualisées et en partie conservées au niveau communal.

Ainsi les GFP (CC et CA) les moins peuplés « se concentrant sur les compétences obligatoires, leurs communes étant plus enclines à mutualiser leurs charges et donc leurs ressources, à l’échelle de l’intercommunalité pour des économies d’échelles. » Cette approche est corroborée par le nombre de compétences exercées lorsque l’on regarde pour chaque strate. Ainsi le quart des CC de 15.000 à 25.000 habitants ayant le CIF le plus faible exercent 29 compétences, tandis que le quart des CC ayant le CIF le plus important en exerce 33. Il y a donc un lien clair et croissant entre le CIF et le nombre de compétences exercées pour une strate de population déterminée. En effet « dans chaque tranche de taille, plus un groupement de communes à fiscalité propre se dote de compétences facultatives, plus il est fiscalement intégré. »

Une dépense par habitant au niveau de bloc communal qui baisse en fonction de l’intégration fiscale de l’EPCI :

Si la dépense totale des groupements à fiscalité propre par habitant « est bien évidemment supérieure pour les quartiles les plus intégrés », parce que par « construction » ces GFP sont dotés de ressources financières supérieures (ce dont témoigne leur CIF), en revanche au niveau du bloc communal pris dans son ensemble, « les dépenses de fonctionnement par habitant (…) sont un peu plus faibles pour les plus intégrés, hormis pour les communautés urbaines. »

Ainsi pour les CA, les blocs communaux les plus intégrés dépensent 8,3% de moins que les moins intégrés (1.616€/hab contre 1.763€/hab). S’agissant des CC, les plus intégrés dépensent -6% de moins que les moins intégrés (1.378€/hab contre 1.465€/hab). Or comme le relève la DGCL, « cette différence est encore plus marquée pour les blocs communaux des plus petites CC, ceux de moins de 15.000 habitants. Parmi eux, ceux qui sont le moins intégrés dépensent 25% de plus par habitant que ceux qui sont les plus intégrés. »

Source : DGCL, décembre 2024.

Les tableaux de décomposition des dépenses de fonctionnement du bloc communal permettent de montrer que ces éléments sont valables pour les frais de personnel (toutes collectivités et EPCI confondus hors communautés urbaines), les achats et charges externes (là encore pour l’ensemble du bloc communal hors collectivités urbaines qui montrent au contraire une croissance à raison de l’intégration fiscale) et en matière de dépenses d’intervention cette fois-ci hors métropoles et communautés urbaines. Cependant, pour ces trois catégories de dépenses, les effets les plus sensibles en moyenne concernent d’abord les EPCI de plus petites tailles (CA et CC).

Par ailleurs, notons « qu’à l’inverse des dépenses de fonctionnement, les dépenses d’investissement hors remboursements par habitant ne sont pas substantiellement différentes selon le quartile d’intégration fiscale. » Cela traduit le fait que les « gains » obtenus en matière de dépenses de fonctionnement sont recyclés dans les dépenses d’investissement, ce qui explique leur grande homogénéité. D’autant plus qu’aucun mécanisme d’incitation à un ralentissement des dépenses d’investissement n’existe actuellement[1].

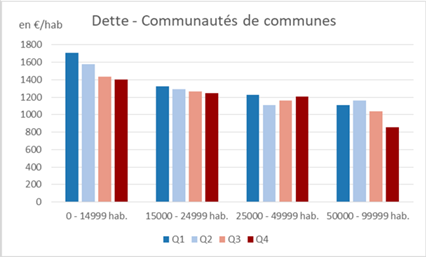

Des effets de l’intégration fiscale sur l’endettement sont également perceptibles en prenant en compte la taille des intercommunalités. Ainsi « Les communautés de communes de moins de 15.000 habitants peu intégrées ont une dette par habitant de 22% plus élevée que celle des plus intégrés » soit 1.700€/hab contre 1.400€/hab. Il en est de même pour les autres strates.

Conclusion :

Les résultats de cette étude montrent qu’il existe des marges de manœuvre d’intégration fiscale au niveau des communautés de commune et des communautés d’agglomération. Par ailleurs on relève une relation inverse entre le CIF et la taille du bloc communal, mais aussi du nombre de compétences exercées s’agissant des CC et des CA. Plus les GFP ont un CIF important, plus les dépenses de fonctionnement par habitant du bloc communal sont faibles comparativement aux blocs les moins intégrés. Cela montre qu’il existe une opportunité de simplification du bloc communal via des incitations adéquates pour renforcer l’attractivité du dispositif de « commune-communauté[2] ». À la clé, des poches de rationalisation sont possibles sur les CC et les CA spécifiquement, sans doute proches du milliard d'euros.

Inciter à la généralisation de la commune-communauté Mis en place par la loi du 1er août 2019 visant à adapter l’organisation des communes nouvelles à la diversité des territoires, le dispositif de commune-communauté permet lorsqu’une commune nouvelle est constituée à l’échelle de son établissement public de coopération intercommunale à fiscalité propre (EPCI-FP) « d’exercer aussi bien les compétences communales qu’intercommunales ». Il est nécessaire d’autoriser comme le prévoyait le rapport de l’IGA du 21 septembre 2022 relatif aux communes nouvelles, la possibilité d’aboutir à une commune-communauté par « transformation de tout ou partie d’un EPCI-FP existant. » Il nous semble qu’il faudrait même aller plus loin et prévoir des compensations financières permettant aux communes candidates de déroger aux règles de contractualisation lorsqu’elles se lancent dans une telle démarche et qu’une nouvelle génération de contractualisation financière Etat/collectivités sera mise en place pour sécuriser la trajectoire financière pluriannuelle des collectivités territoriales. La mise en place d’un maillage de communes-communautés devrait permettre une « rationalisation » du bloc communal. À cette fin, une limitation des dépenses de fonctionnement et de « mise en réserve » de crédits gelés dans le cadre d’une telle contractualisation devrait permettre de constituer un fonds sur lequel les communes s’engageant dans ce processus de rapprochement-fusion pourraient puiser pour « internaliser » leurs coûts initiaux de fusion. Dans ce cadre, la refonte à l’étude de la DGF pourrait permettre de ménager un espace financier permettant de gager de façon pérenne des ressources financières pour financer cette rationalisation qui nous semble prioritaire. Pour 2025, une taxation budgétaire de la DGF pourrait intervenir sur celle perçue sur le bloc communal. Les derniers chiffres 2023 font état d’une dotation du bloc communal de 18,3 milliards d’euros. |

[1] Notamment avec la suppression des mesures de réduction des dotations d’investissement dans le cadre du PLF 2025 dont la discussion a repris au Sénat après l’adoption de la loi spéciale, voir la Gazette des communes, Le Sénat valide une réduction de l’effort pour les collectivités dans le PLF 2025, 17/01/2025.

[2] Voir par exemple notre note, Collectivités territoriales : l’IGF veut 10 milliards d’économies sans préciser commuent, Fondation iFRAP, 14 mai 2024.