Effet "Laffer" : les enseignements de la présidence surfiscalisée de François Hollande

A l’heure où l’exécutif pourrait avoir la faiblesse de relever la fiscalité sur les plus hauts revenus et les hauts patrimoines afin de contribuer au redressement des finances publique, il n’est pas inutile de « fouiller dans les cartons » pour en ressortir une étude réalisée en 2018, lorsque l’Annuaire de la DGFiP permettait de disposer de données fiscales assez précises sur l’impôt sur le revenu selon les tranches de RFR et les types de revenus des ménages. Cette étude montre que les ménages étaient parvenus à amortir une partie de la hausse de fiscalité décidée en 2012 (surtaxe d’ISF, nouvelle tranche marginale d’IR, mise au barème des revenus des capitaux…) dans les années suivantes, par une évolution de leurs comportements, ce que les économistes appellent l’effet « Laffer », du nom de l’économiste qui a théoriquement montré dans les années 1970 que les recettes fiscales avaient une forme en « U-inversé » par rapport au taux d’imposition. Suite aux mesures fiscales prises au début du quinquennat de François Hollande, on peut estimer qu'en 2014 18 000 foyers fiscaux déclarant plus de 200 000 euros de revenu fiscal de référence manquaient à l'appel. On peut estimer aussi que les revenus du capital étaient 7 milliards d'euros inférieurs en 2017 au niveau qu'ils auraient eu sans passage au barème de l'imposition du capital. Rien que sur la recette d'impôt sur le revenu, cela représente plus de 3 milliards d'euros en moins.

Nous pouvons ainsi tirer du passé quelques enseignements pour l’anticipation du futur. Face à des changements de fiscalité, les contribuables ne restent pas passifs. On le voit bien par exemple en examinant les données de la période 2012-2017. Les statistiques fiscales confirment sans équivoque une réaction des contribuables aux évolutions de la fiscalité des revenus du capital et du barème de l’IR, décidées par le Gouvernement après l’arrivée au pouvoir de François Hollande en 2012.

Nous étudions cela à travers l’enchainement de trois constats sur la base de données de l’annuaire statistique de la DGFiP entre 2011 et 2017.

Les statistiques fiscales suggèrent un ajustement de la part des foyers les plus aisés suite aux réformes fiscales de 2012

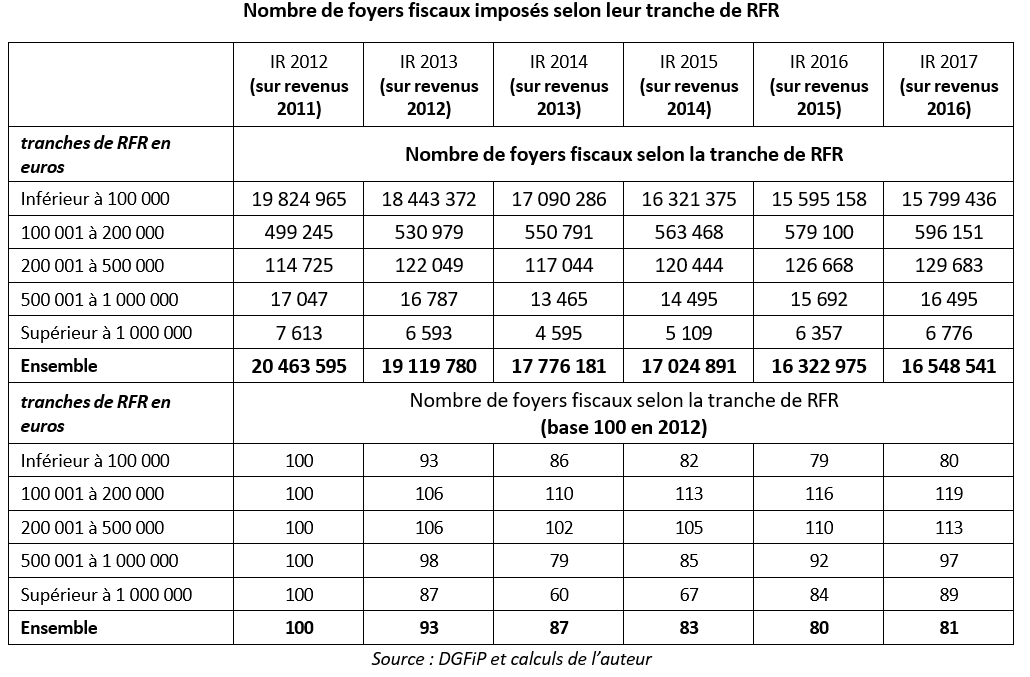

On peut être étonné par les faibles recettes de l’impôt sur le revenu sur les tranches de RFR les plus élevées, après l’élection de François Hollande en 2012 et ce, malgré la volonté de l’exécutif de renforcer la progressivité de l’IR et la contribution des foyers les plus aisés (surtaxe d’ISF, nouvelle tranche marginale d’IR, mise au barème des revenus des capitaux…).

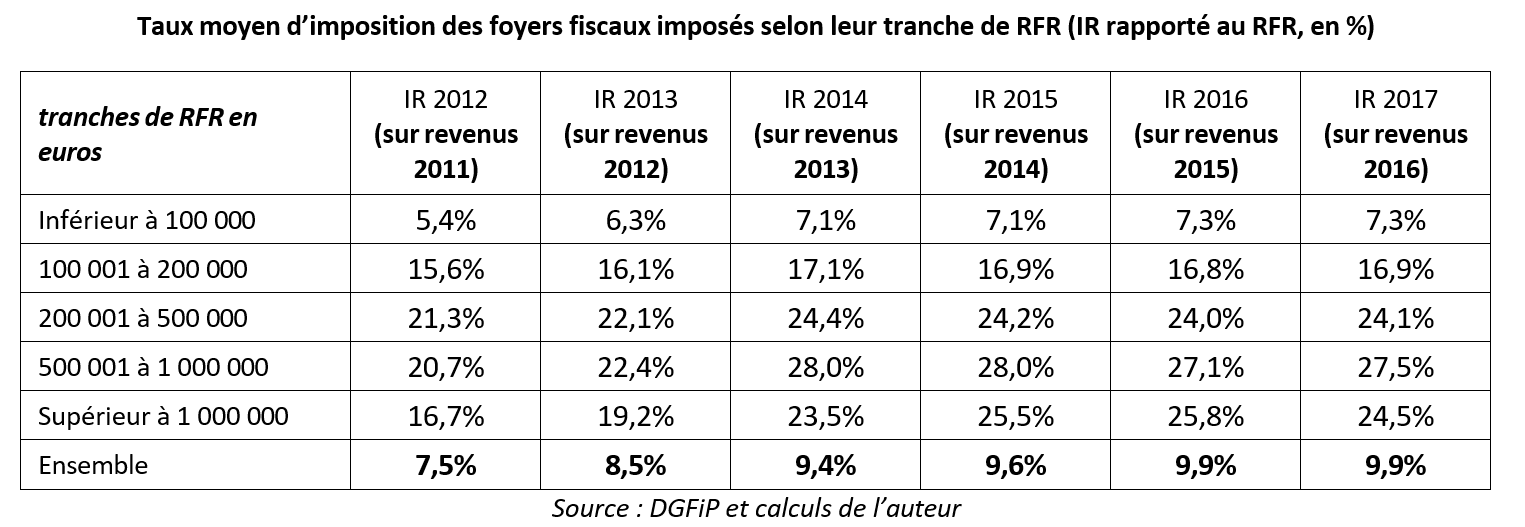

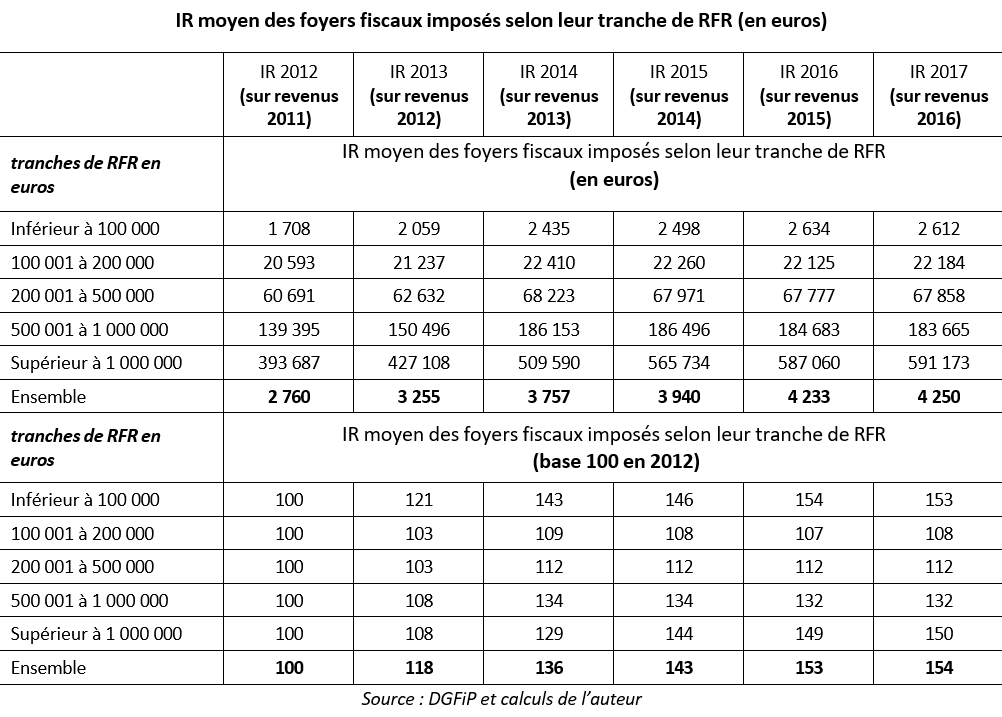

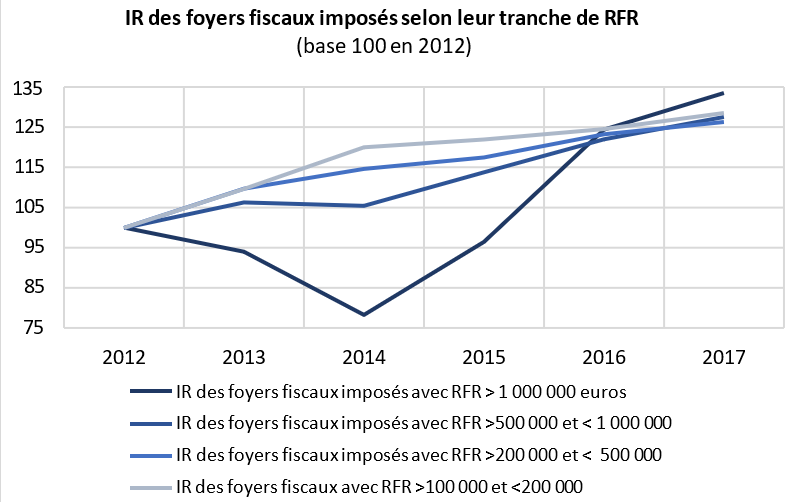

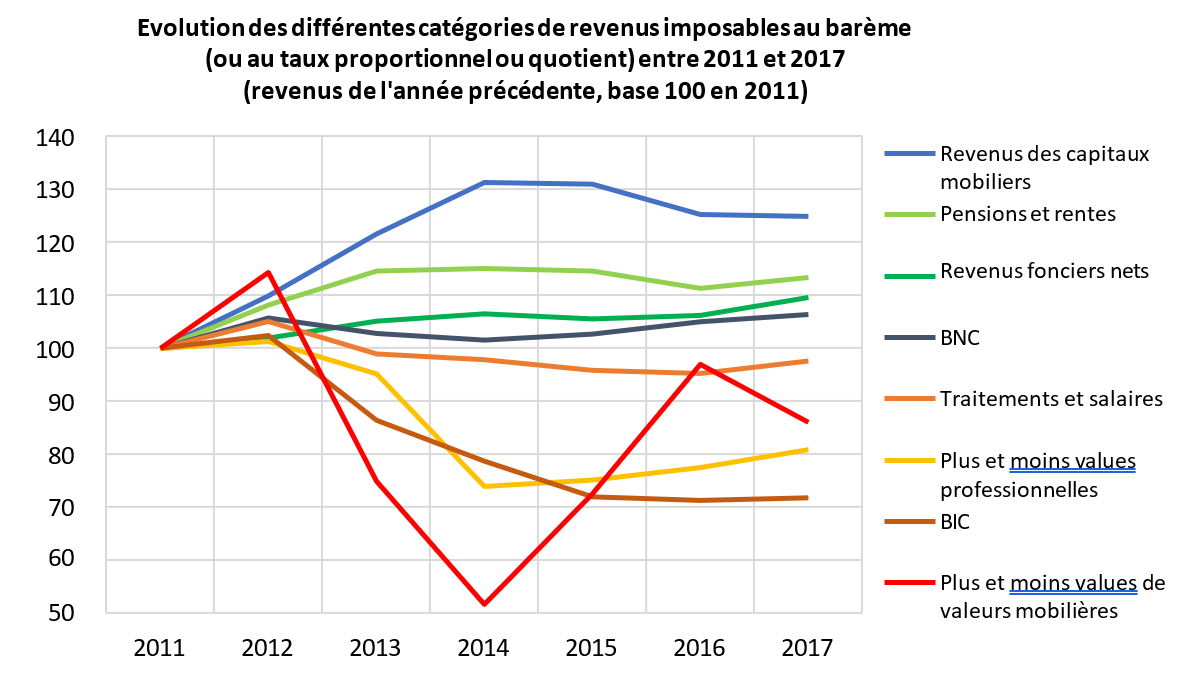

Comme on le voit sur les graphiques et tableaux ci-dessous, issus de données de la DGFip, les taux de taxation ont bien progressé en 2014 (mise en place du PLF 2013 contenant la mise au barème des revenus de capitaux et la mise en place d’une nouvelle tranche marginale).

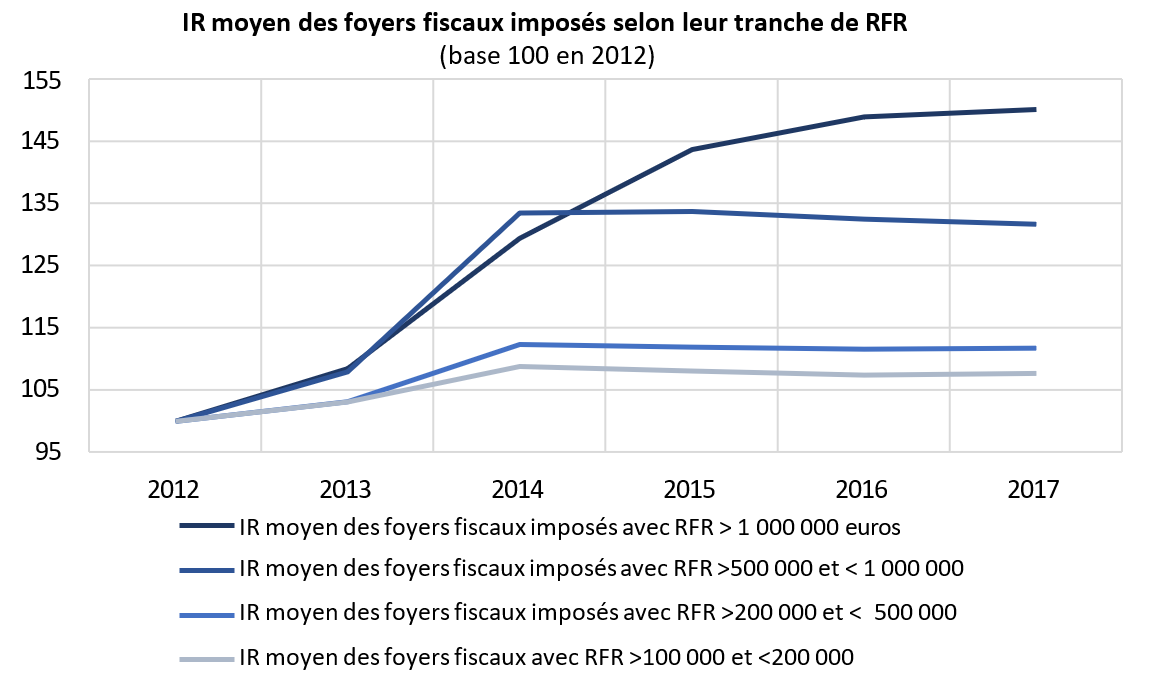

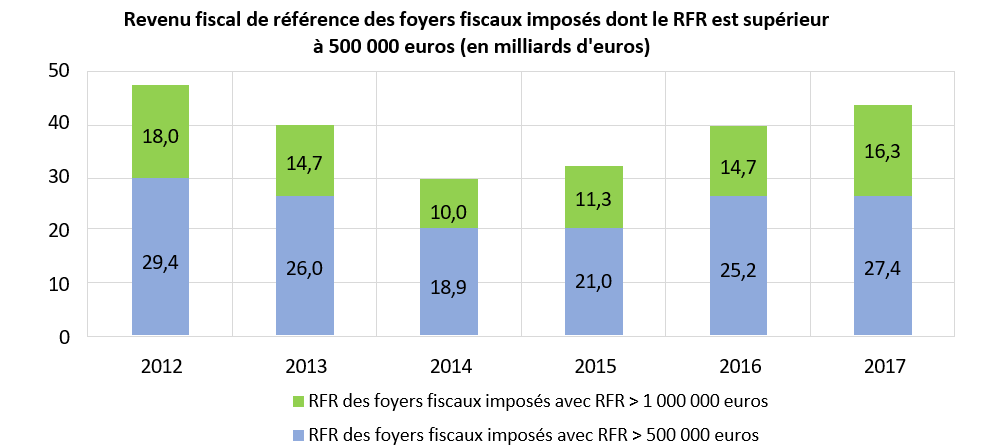

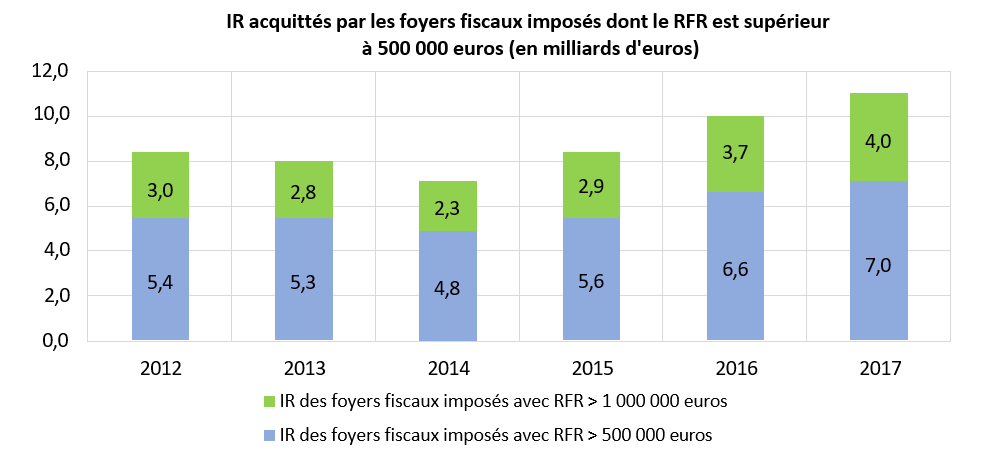

L’IR moyen des foyers fiscaux imposés s’est accru de 8% puis 30% en 2013 puis 2014 (par rapport à 2012) pour les foyers fiscaux avec des revenus fiscaux de référence compris entre 500 000 et 1 000 000 euros ou supérieurs à 1 000 000 euros…

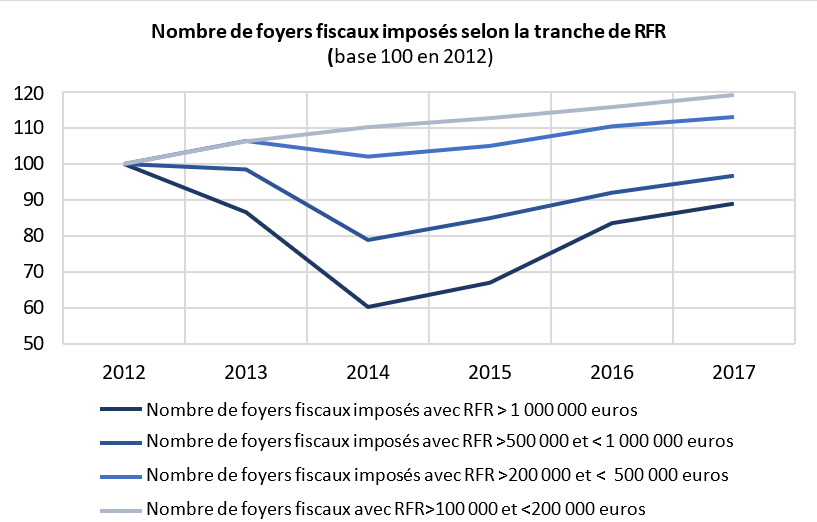

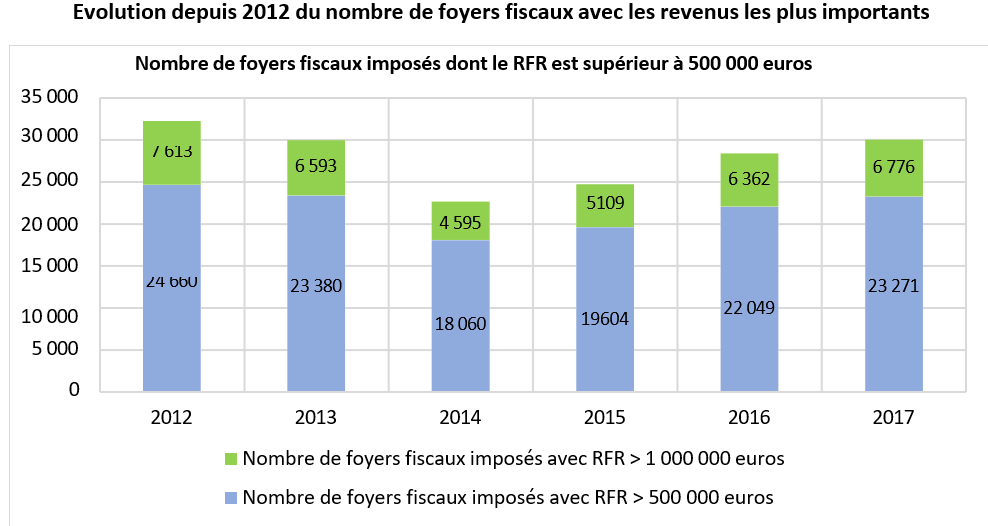

… Mais dans le même temps, le nombre de foyers fiscaux dans ces tranches de RFR les plus élevés a baissé de manière considérable (-20% pour les foyers fiscaux avec des revenus fiscaux de référence compris entre 500 000 et 1 000 000 euros, -40% pour les foyers fiscaux avec des RFR supérieurs à 1 000 000 euros).

L’effet de baisse du nombre de foyers fiscaux a dominé l’effet de renforcement de la progressivité de l’impôt de sorte que les recettes d’IR pour la tranche de RFR les plus élevés que nous examinons (supérieur à 1 000 000 euros) a baissé en 2014, tout comme celles de la tranche des RFR compris entre 500 000 et 1 000 000 euros...

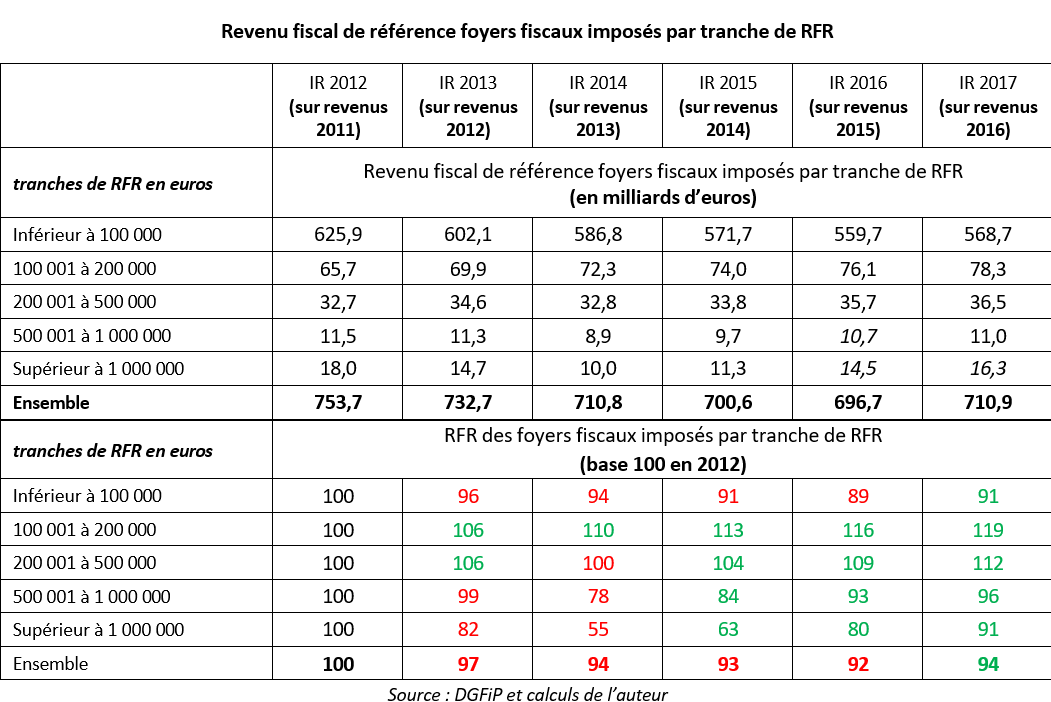

On peut également relever une baisse du RFR des deux dernières tranches examinées, légèrement plus importante que celle du nombre de foyers fiscaux imposés (et cela malgré la progression naturelle des revenus du fait de l’inflation et de la croissance). Cela signifie donc que ce sont les foyers fiscaux avec les RFR les plus importants de ces tranches qui ont « disparu » ou bien que ces foyers fiscaux sont parvenus à réduire leurs revenus pour réduire leur imposition.

On est tenté de relier ces fuites de recettes d’IR au phénomène d’expatriation fiscale des foyers fiscaux français les plus imposés ou à leur tentative de réduire leur imposition en utilisant tous les moyens légaux et possibles (optimisation fiscale, dépenses fiscales, retardement de la distribution de dividendes…).

On peut estimer qu’en 2014, 18 000 foyers fiscaux avec un Revenu Fiscal de Référence supérieur 200 000 euros manquaient par rapport à une progression régulière du nombre de foyers fiscaux (9 000 foyers fiscaux avec un RFR entre 200 000 et 500 000 euros, 5 000 foyers fiscaux avec un RFR entre 500 000 et 1 000 000 euros et 2 000 foyers fiscaux avec un RFR supérieur à 1 000 000 d’euros). Ceci a impliqué une fuite de revenu fiscal de référence (RFR) d’un peu moins de 15 milliards d’euros et un supplément de recettes d’IR négligeables sur ces tranches de RFR malgré la hausse ciblée de la pression fiscale.

Certaines catégories de revenu, principalement les revenus de capitaux, ont connu une plus faible progression après 2012

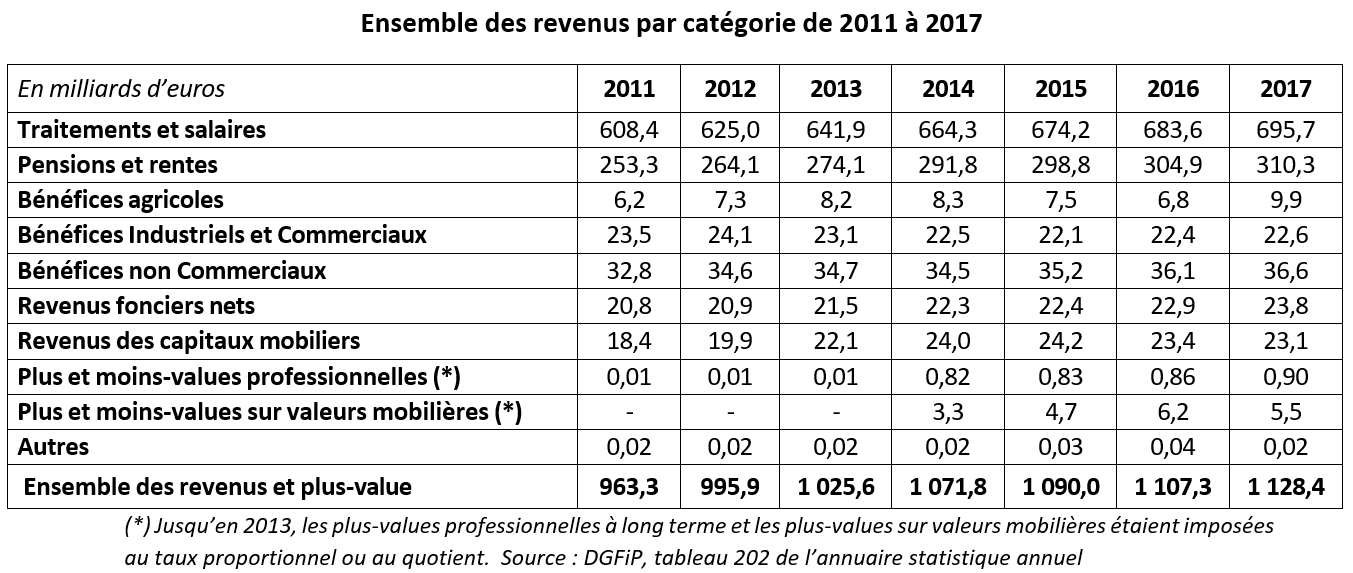

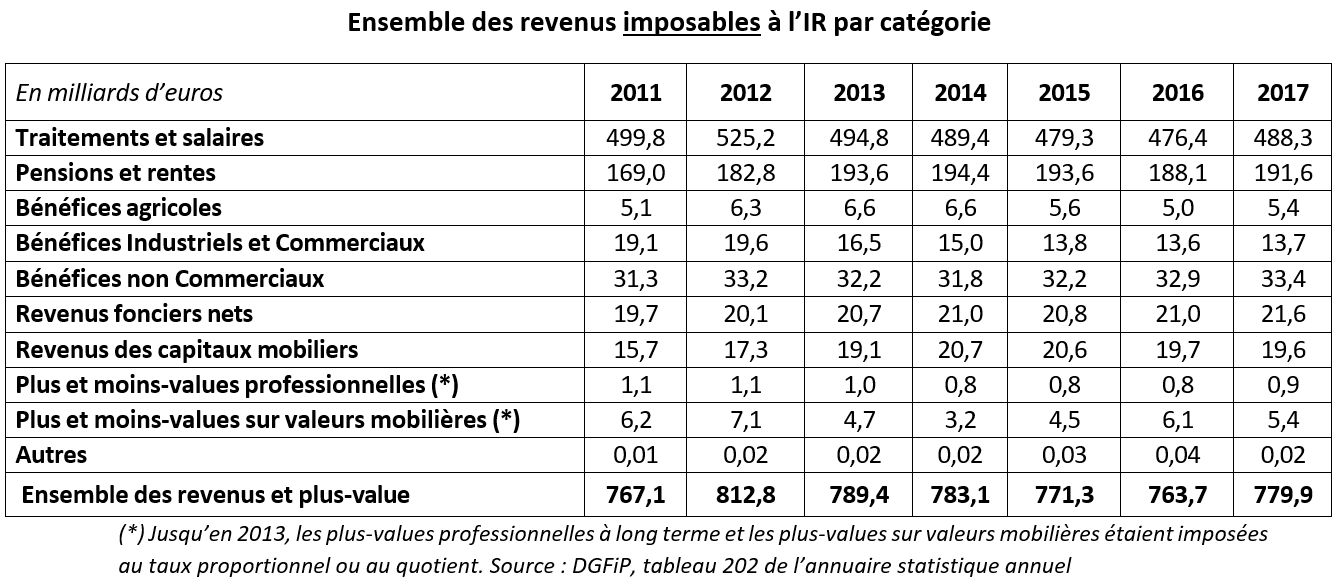

Le tableau 202 de l’annuaire statistique de la DGFiP fournit chaque année la répartition des différentes catégories de revenus imposés à l’IR. En 2017 sur 1 128 milliards d’euros de revenus fiscal de référence (et plus-values), 696 milliards d’euros sont des traitements et salaires (61,6%), 310 milliards d’euros sont des pensions et rentes (27,5%). Le reste est constitué par les BIC, BNC, bénéfices agricoles, revenus fonciers et revenus des capitaux mobiliers, plus-values professionnelles ou sur valeurs mobilières. L’ensemble de ces revenus ou plus-values atteignent 122 milliards d’euros (10,8% du total).

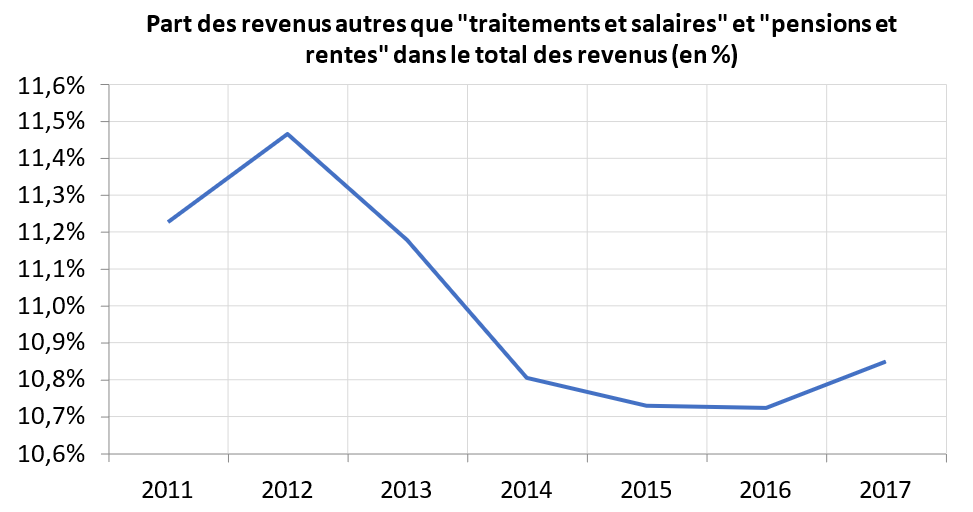

La part de ce reste, c’est-à-dire des revenus autres que des traitements et salaires ou des pensions et rentes (BIC, BNC, bénéfices agricoles, revenus fonciers et revenus des capitaux mobiliers, plus-values professionnelles ou sur valeurs mobilières) dans le total des revenus a connu une baisse sensible à partir de 2012. Si la part de ces revenus dans le total de revenus était demeurée constante à son niveau de 2012, les revenus autres que « traitements et salaires » et « pensions et rentes », principalement des revenus de capitaux, auraient supérieurs de 7 milliards d’euros en 2017 à leur niveau effectivement constaté.

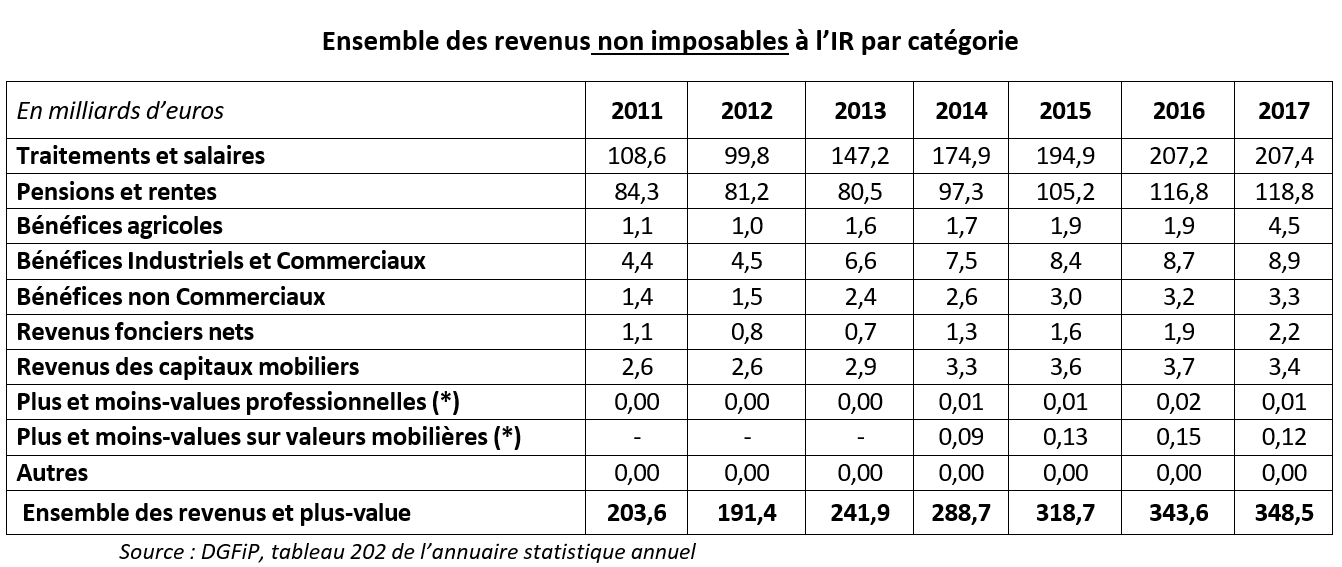

Le tableau 202 de l’annuaire statistique de la DGFiP distingue les revenus imposables des revenus non imposables Le tableau ci-dessous ne reproduit que les revenus imposables. La part constituée par les revenus autres que les traitements et salaires et les pensions et rentes est un peu plus élevée. Elle atteint 12,8% en 2017.

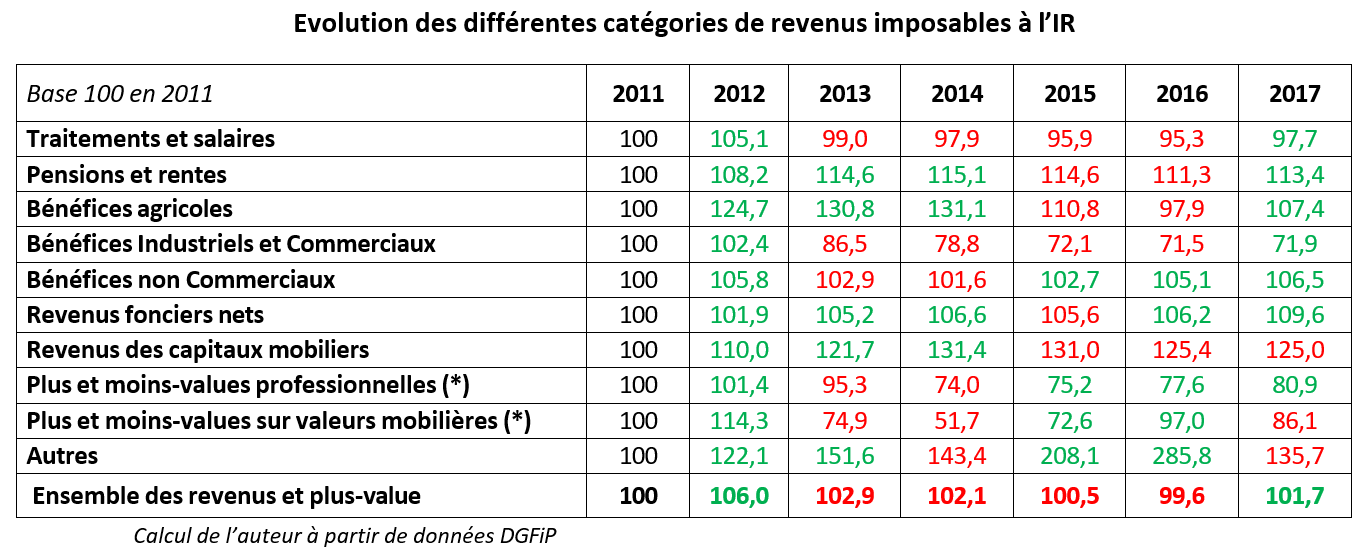

Comme le montrent le tableau et graphique suivants, on constate une baisse ou un tassement de l’assiette de certaines catégories de revenus imposables à partir de 2012 lorsque la fiscalité a évolué et a été renforcée (mise au barème des revenus des capitaux, nouvelle tranche marginale d’IR).

Si la faible progression des catégories « traitements et salaires » et « pensions et rentes » provient essentiellement de l’évolution des barèmes qui a rendu non imposables une part de plus en plus importante de foyers fiscaux (cf. tableau en dessous sur l’évolution des revenus non imposables), il est plus intéressant de mettre en exergue les baisses d’assiette des différentes plus-values (professionnelles et mobilières) à partir de 2013 ou de certaines catégories de revenus pour lesquelles les contribuables peuvent arbitrer en réduisant leurs efforts ou en reportant la vente de leurs actifs (BIC, BNC, plus-values).

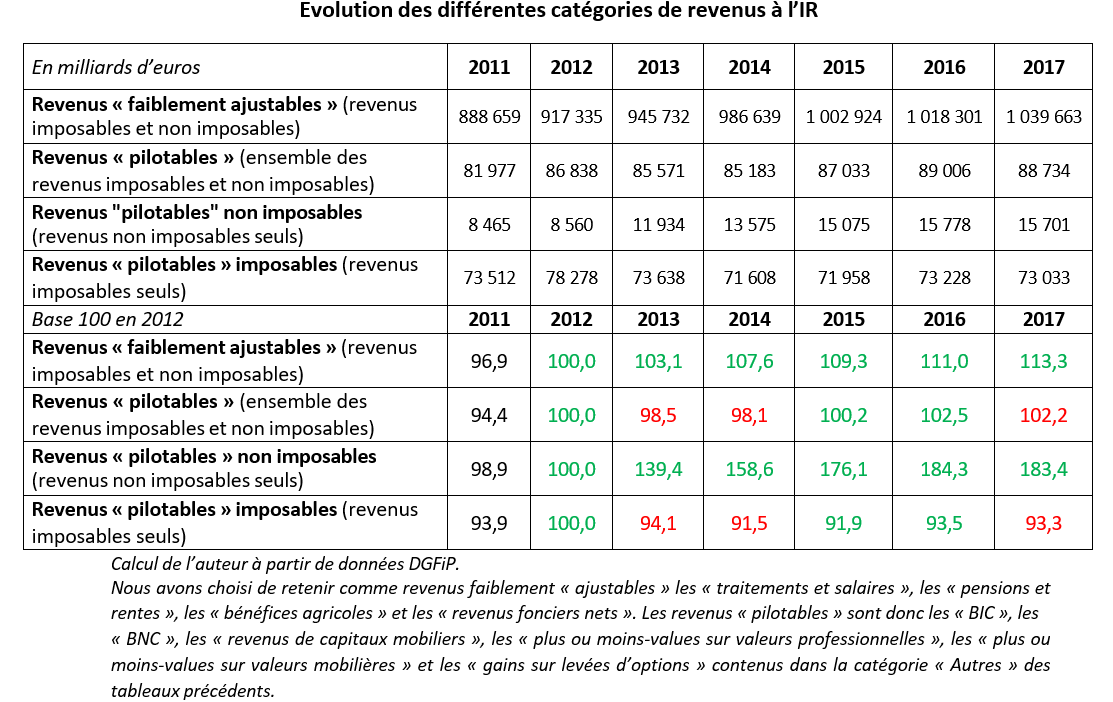

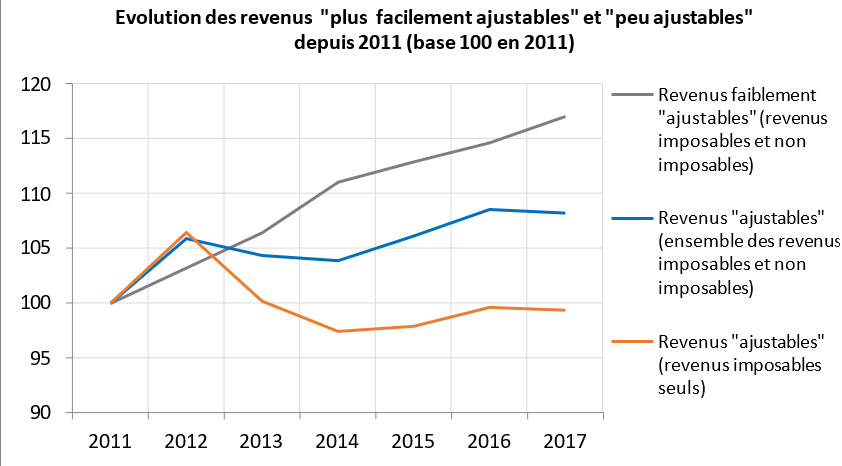

Le tableau et le graphique ci-dessous synthétisent les évolutions des revenus « faiblement ajustables » par les ménages (les pensions et rentes, les traitements et salaires, les bénéfices agricoles, les revenus fonciers nets) et des revenus sur lesquels les ménages peuvent plus facilement agir en cas d’évolutions fiscales, revenus que nous appelons « revenus pilotables » (BIC, BNC, revenus des capitaux mobiliers, plus-values, gains sur levées d’options).

On constate que les revenus « faiblement ajustables » ont davantage progressé depuis 2012 que les revenus « ajustables » (13,3% contre 2,2%). Si on isole les « revenus ajustables imposables », alors on relève une baisse de 6,7% depuis 2012.

Si les revenus ajustables imposables avaient conservé leur poids dans l’ensemble des revenus ajustables (environ 90% en 2012 contre un peu plus de 82% en 2017), les revenus ajustables imposables auraient supérieurs de 7 milliards d’euros à ce qu’ils ont finalement été.

Si les revenus ajustables imposables avaient connu la même évolution que l’ensemble des revenus « faiblement ajustables », les revenus ajustables imposables auraient été supérieurs de 15 milliards d’euros en 2017 à ce qu’ils ont finalement été.

Les revenus ajustables non imposables ont progressé de 31,6% depuis 2013. Si les revenus ajustables imposables avaient progressé au même rythme que les revenus ajustables non imposables depuis 2013, ils auraient été supérieurs de 24 milliards en 2017 à ce qu’ils ont été.

C’est donc une fourchette de 7 à 24 milliards d’euros de revenus manquants que nous pouvons retenir suite au choc fiscal de 2012. Le montant de 15 milliards d’euros de revenus ajustables (BIC, BNC, plus-values, revenus de capitaux mobiliers) manquants en 2017 du fait du supplément de pression fiscale intervenu en 2012 nous paraît un chiffrage relativement acceptable. C’est du reste le manque de RFR dans les tranches de RFR les plus élevées que nous avons relevé précédemment.

Certains ménages, qui le pouvaient, ont pu choisir de reporter la vente de certains actifs, la perception de dividendes ou de baisser leurs efforts afin d’échapper à une pression fiscale qu’ils jugeaient « confiscatoire ». Cette perte d’assiette peut également résulter du départ de certains contribuables aisés dont les revenus sont en partie des revenus « ajustables » (phénomène d’expatriation fiscale).

Ce sont bien les foyers fiscaux les plus aisés qui ont affaibli la partie ajustable de leurs revenus après 2012

Nous avons montré, sur la base des statistiques fiscales par tranche de revenus, qu’un ajustement avait eu lieu suite aux hausses de fiscalité intervenues à partir de 2012 (affaiblissement du RFR particulièrement sensible dans les tranches de revenu le plus élevé).

Nous avons ensuite constaté, sur la base de statistiques fiscales par catégorie de revenu, que les revenus les plus « pilotables » par les ménages (particulièrement les revenus de capitaux mobiliers et les plus-values) avaient connu une baisse relative après 2012, suggérant des changements de comportements de la part des foyers fiscaux disposant de ce type de revenus face à la hausse de la fiscalité.

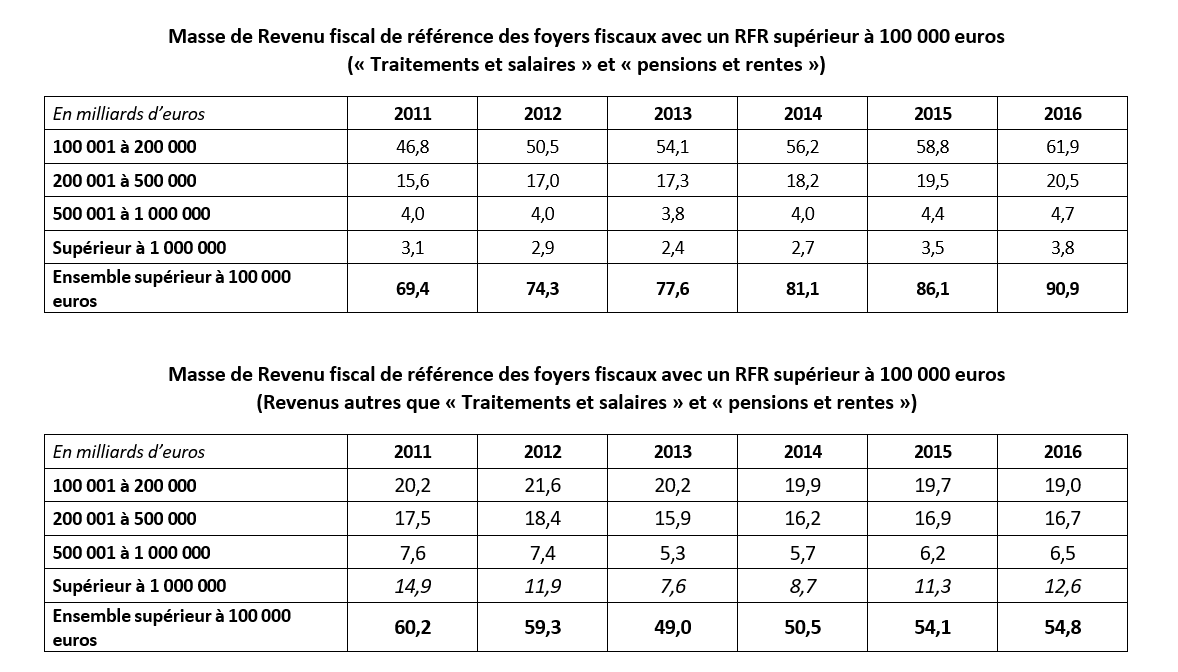

Dans cette dernière partie, nous couplons les deux types de statistiques fiscales (par catégorie et par tranche de revenus) afin d’apprécier le plus finement possible l’ajustement des foyers fiscaux selon leur catégorie de revenus. Nous n’avons pas hélas le même degré de détails en matière de catégories de revenu que dans la partie précédente. Nous ne pouvons distinguer que les « traitements et salaires », les « pensions et rentes » et les revenus autres que ceux de ces deux précédentes catégories.

Les revenus autres que les « traitements et salaires » et les « pensions et rentes » sont :

- Les bénéfices agricoles,

- Les bénéfices industriels et commerciaux,

- Les bénéfices non commerciaux,

- Les revenus fonciers nets,

- Les revenus des capitaux mobiliers,

- Les plus-values (mobilières et professionnelles).

Cette catégorie est particulièrement intéressante puisqu’elle comprend les revenus des capitaux et les revenus que nous avons considérés comme « pilotables » dans la partie précédente.

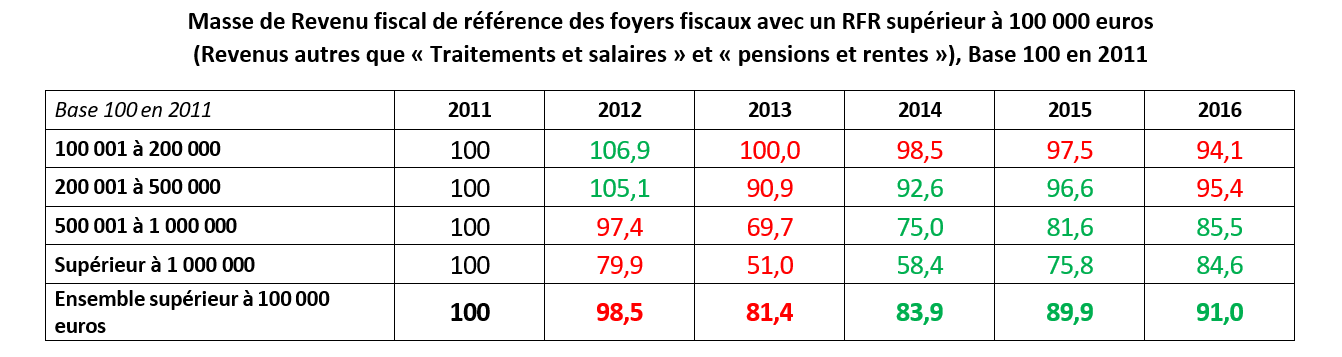

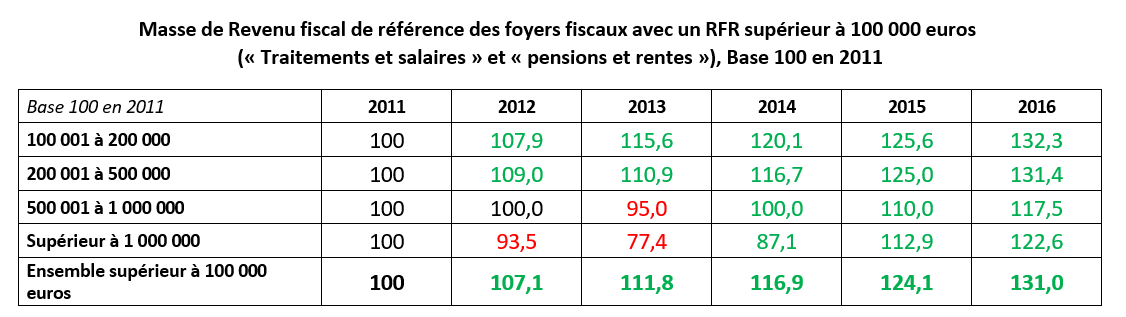

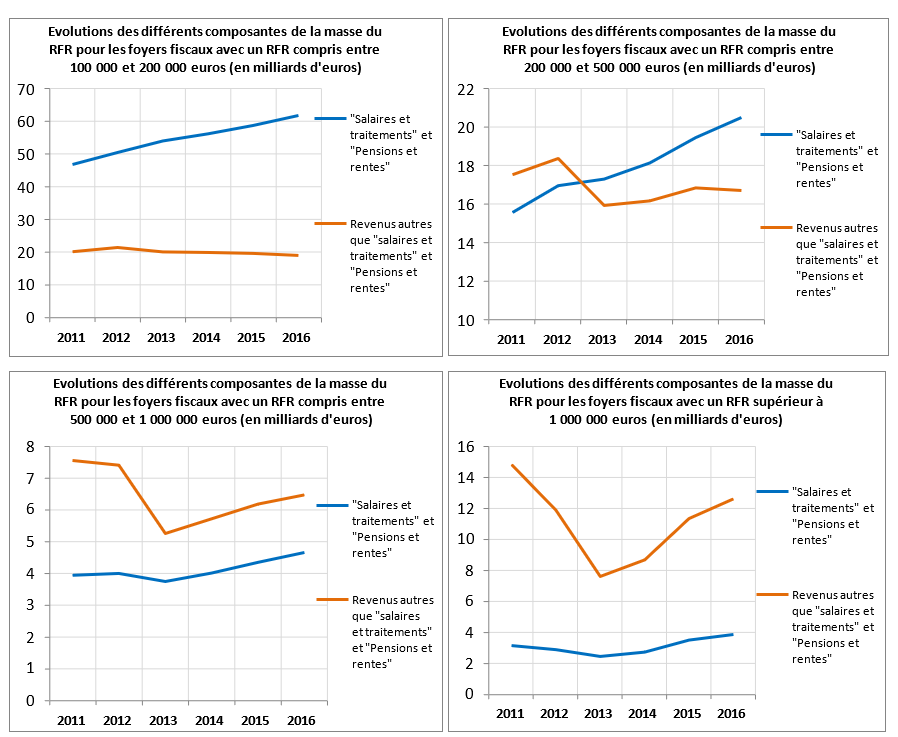

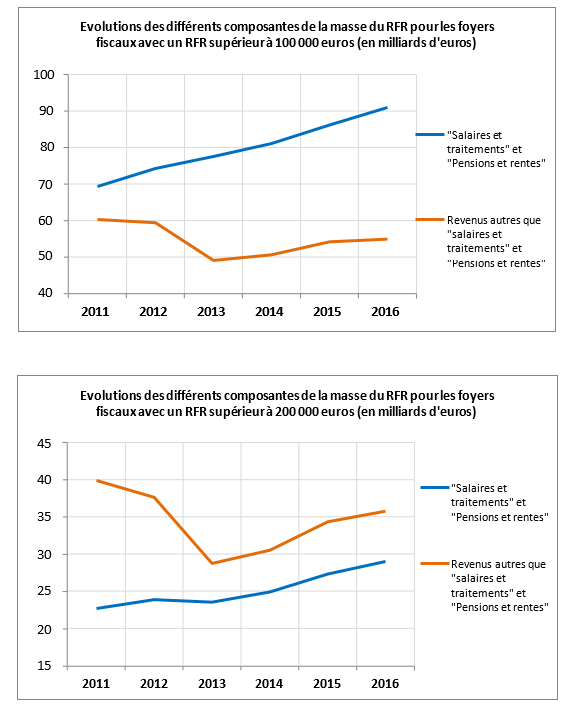

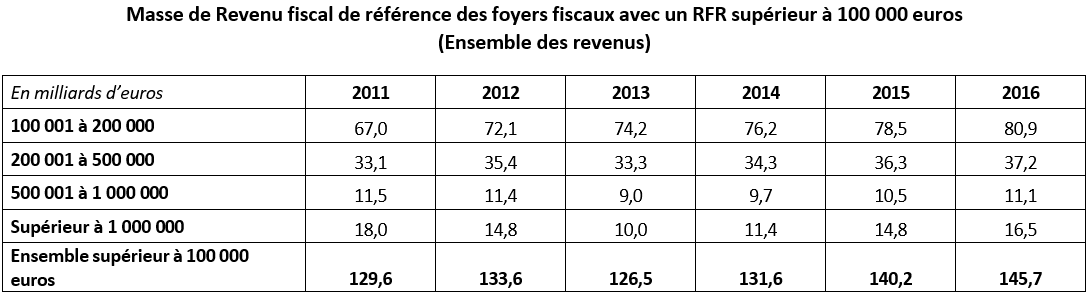

Nous nous focalisons sur les foyers fiscaux avec un RFR supérieur à 100 000 euros qui représentent un revenu fiscal de référence global d’un peu moins de 146 milliards d’euros pour les revenus de 2016 (IR 2017). Nous distinguons quatre tranches de RFR (entre 100 000 et 200 000 euros, entre 200 000 et 500 000 euros, entre 500 000 et 1 000 000 euros, supérieurs à 1 000 000 d’euros). Le nombre de foyers fiscaux dans ces tranches de RFR est indiqué dans une partie précédente.

Comme le montrent le tableau et les graphiques suivants, ce sont bien les ménages les plus aisés qui ont réalisé un important « ajustement » à la baisse de leur revenu sur la partie la plus facilement « pilotable » de celui-ci (les revenus autres que « traitements et salaires » et les « pensions et rentes »).