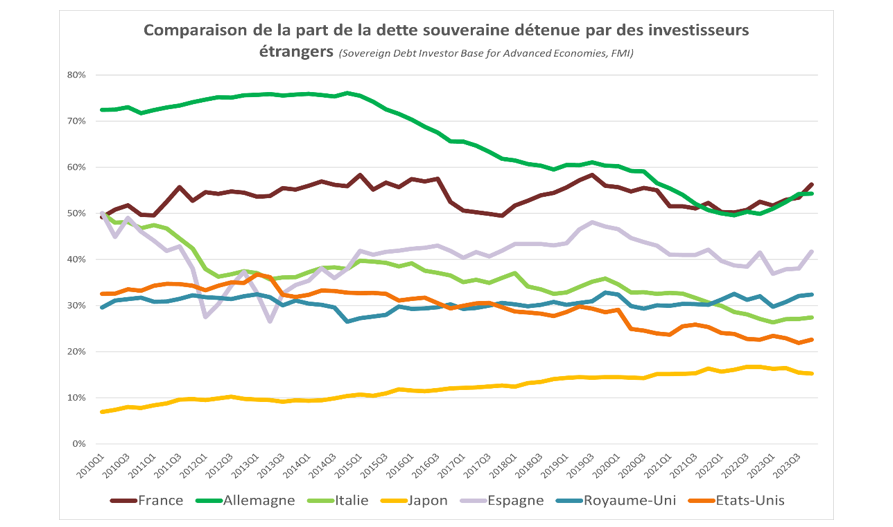

Comparaison de la détention des dettes souveraines par des étrangers

Une dette très internationalisée, c'est-à-dire avec une part importante détenue par des investisseurs non-résidents, peut constituer un levier de pression considérable. Parmi les Etats qui ont plus de 100% de dette, cette part d'investisseurs non-résidents s'établie à 53,2% pour la France contre 42% en Espagne, 32% au Royaume-Uni, 27% en Italie et 23% aux Etats-Unis. En France, peu d'informations sur ce sujet sont disponibles (contrairement aux Etats-Unis par exemple) notamment sur la nationalité des banques centrales et organisations internationales qui détiennent de la dette française dans leur réserve. Pour la Fondation IFRAP, la question de souveraineté doit se poser et l'information sur la nationalité de ces créanciers devrait pouvoir être analysée en toute transparence.

Toutes les données traitées ci-dessus sont issues du FMI.

La France

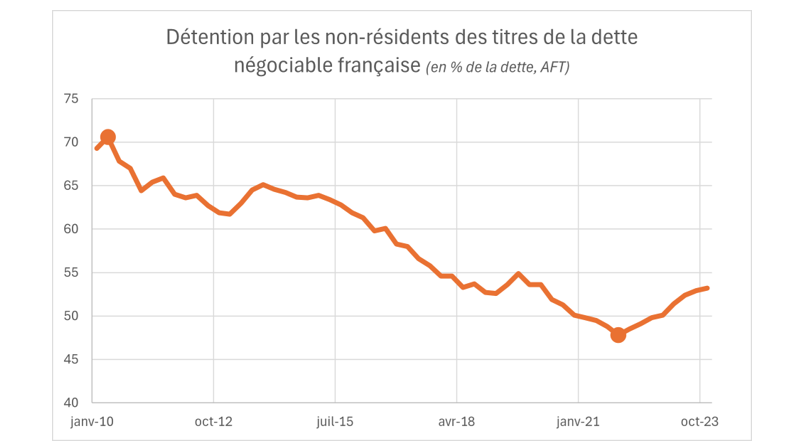

Après avoir atteint un pic en 2010 à 70,6%, la part des non-résidents dans le total de la dette française a beaucoup diminué pour atteindre un minimum à 47,8% en Décembre 2021. Et aujourd’hui cette part s’établie à 53,2%.

Ce net recul s’explique en grande partie par la politique non conventionnelle de rachat de titres de dette de la Banque Centrale (QE). Pour ce qui est de la dette française, ce rachat a été essentiellement réalisé par la Banque de France (pour le compte de la BCE) qui a donc en partie remplacé les détenteurs étrangers. Cependant, une tendance inverse est observée aujourd'hui, avec la revente des titres de la Banque centrale.

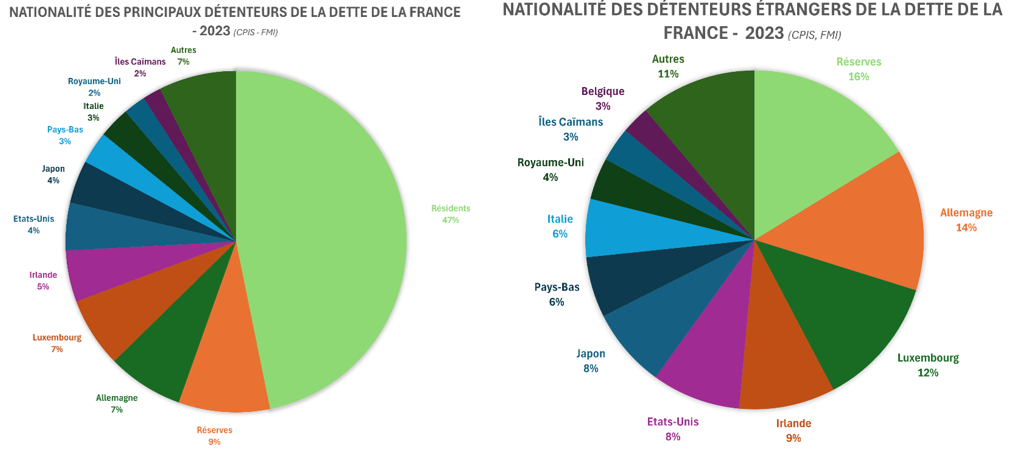

En ce qui concerne la nationalité des détenteurs de la dette souveraine, peu d’informations sont disponibles. La législation française empêche les banques spécialistes en Valeur du Trésor de rendre publiques les informations sur les nationalités des détenteurs à l’émission.

Seule une enquête (Coordinated Portfolio Investment Survey) réalisée chaque année par le FMI nous donne une indication de l’emplacement des créanciers non-résidents de la France.

Bien que cette étude soit très sérieuse (relayée par la Banque de France et l’AFT en 2018), elle est confrontée à des problèmes d'accessibilité de l'information. Ainsi, le FMI classe dans la catégorie « réserves » les titres détenus comme avoirs de réserve et avoirs des organisations internationales. Cette catégorie représente pour la majorité des pays une part très importante de la détention de la dette, ce qui impact grandement les résultats de l’enquête. Ces données ne sont pas suffisantes et nous devrions avoir accès à une information beaucoup plus précise.

Voici le détail qui est publié pour juin 2023.

Les « réserves » représentent 16% de la dette détenue par les étrangers. Mais il est impossible pour nous d’en savoir plus sur la composition de la nationalité de ces institutions. Cela laisse donc une marge d’erreur importante dans le détail publié ci-dessus, ainsi que dans les autres graphiques utilisant les données de l’étude CPIS du FMI.

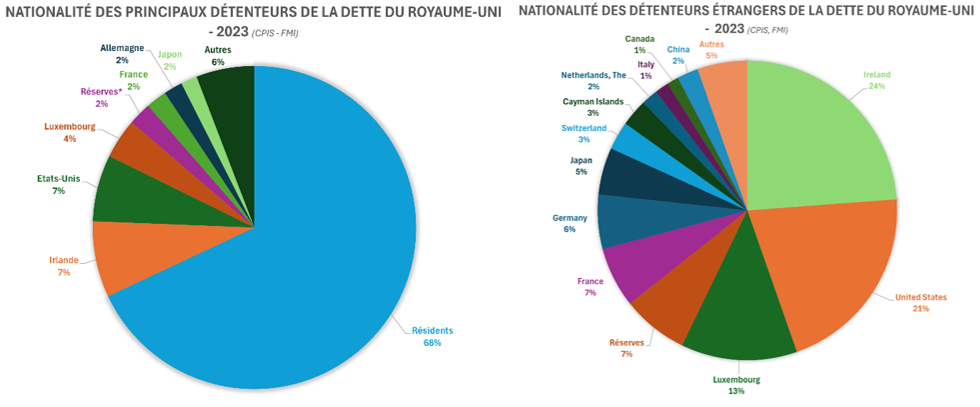

Le Royaume-Uni

Le Royaume-Uni qui avait un niveau de dette sur PIB de près de 101% en 2023, n’a que 32% de sa dette négociable détenue par des investisseurs étrangers. Et ce chiffre n'a pas évolué depuis 2010.

Sur la même étude du FMI, on obtient les résultats suivants.

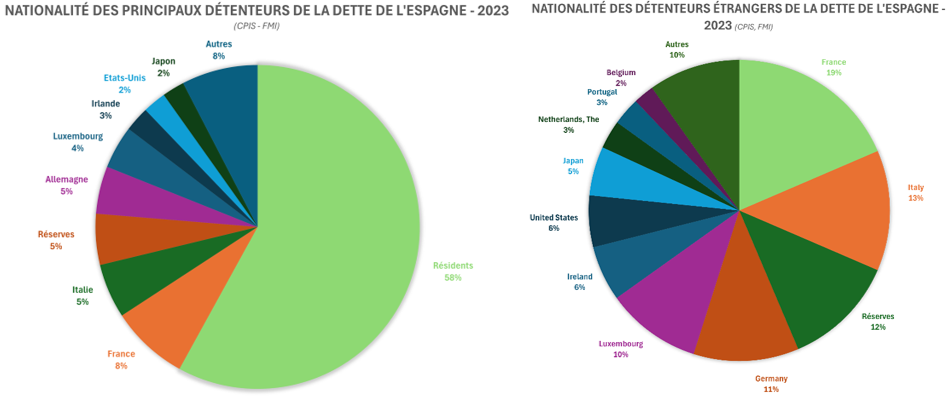

L’Espagne

Avec un niveau de dette à 107,7% du PIB, comparable à celui de la France, seulement 42% de la dette négociable est détenue par des investisseurs étrangers. Cependant, comme pour la France, cette part progresse depuis l’année dernière (cf. graphique).

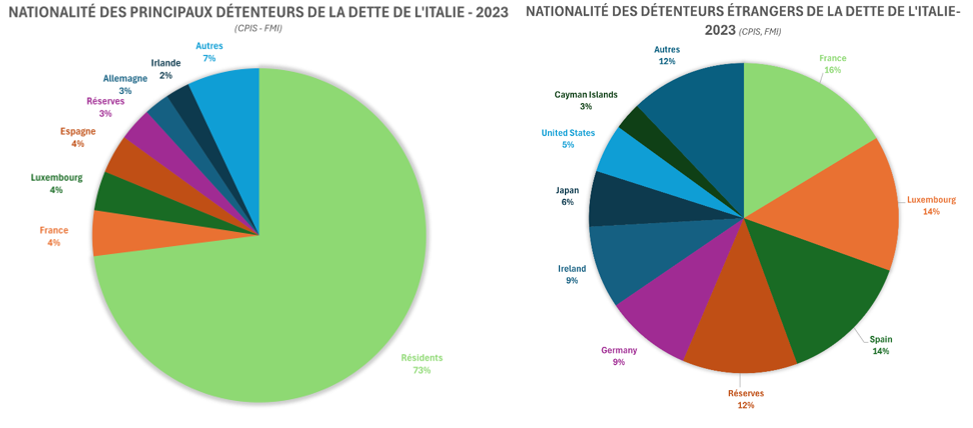

L’Italie

Bien que la dette publique de l'Italie ait atteint 137,3 % du PIB en 2023, le pays a réussi à maintenir la majeure partie de sa dette au niveau national puisque seuls 27% des créanciers sont étrangers.

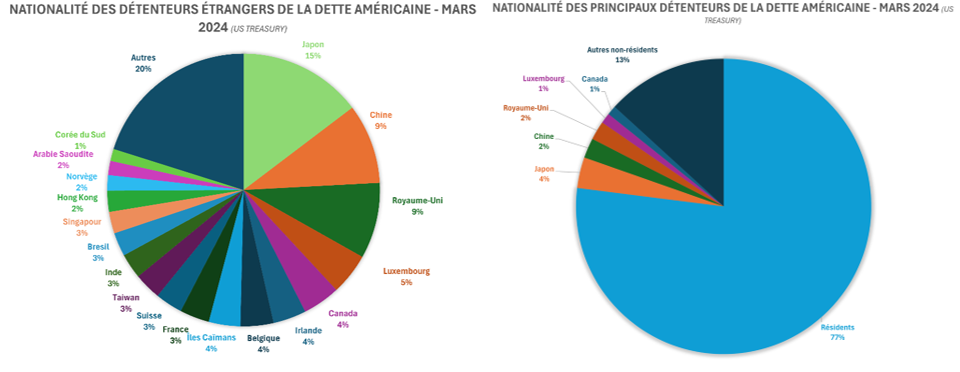

Les Etats-Unis : les données du Trésor américain

Comme le montre le graphique d’introduction, au 4ème trimestre 2023, selon le FMI, 23% de la dette négociable des Etats-Unis était détenue par des investisseurs non-résidents. Et cette part diminue continuellement depuis 2010, où elle se situait à 33%.

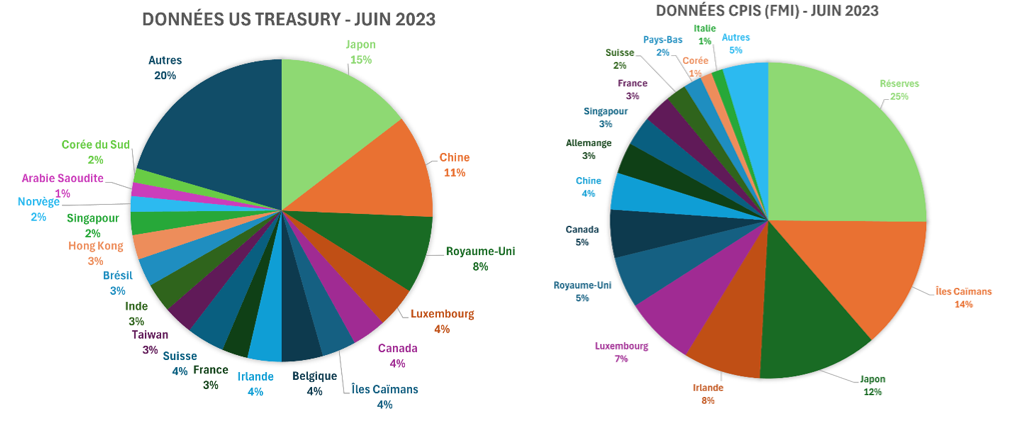

Les données sur les détenteurs étrangers de la dette des Etats-Unis sont beaucoup plus accessibles et sont publiées mensuellement par le Trésor américain.

On remarque tout d’abord qu’un grande partie de la dette publique américaine est détenue par le Japon (15%) et la Chine (9%), qui sont les deux premiers détenteurs étrangers. Or, mis en relation avec le total de la dette américaine, c'est-à-dire en rajoutant la part détenue par les créanciers résidents, cette part est fortement réduite, du fait du poids important des détenteurs résidents. Ainsi, seulement 4% est détenu par le Japon et 2% par la Chine.

La transparence imposée par le Trésor américain nous permet de comparer les données publiées par le FMI (avec la part de réserves) et les données publiques. On remarque notamment que la part détenue par la Chine dans l’étude CPIS (3,77%) est presque multipliée par trois dans les données du Trésor américain sur la même période.

La complexité de l’analyse d’une forte internationalisation de la dette

Une dette très internationalisée, c'est-à-dire avec une part importante détenue par des investisseurs non-résidents, peut être interprétée de deux façons.

Tout d’abord cela peut constituer pour le pays un signal positif, reflétant la qualité de la dette auprès des investisseurs. C’est un signal que les investisseurs étrangers désirent acheter des titres de dette française, et qu’elle est attractive par rapport aux autres pays émetteurs. Mais une forte internationalisation permet aussi de diversifier les sources de financement et ne pas dépendre d’une région en particulier, ce qui réduit théoriquement le risque de crise. De plus, cela permet au pays d'émettre des taux beaucoup plus bas en raison de la concurrence entre un grand nombre d’investisseurs.

Mais d’un autre côté, une forte détention de la dette par des créanciers non-résidents peut représenter un risque important pour la souveraineté du pays émetteur. En effet, une détention importante de la dette souveraine par un Etat peut devenir une arme stratégique. C’est d’autant plus vrai pour des détenteurs comme la Chine par exemple, qui pourraient exercer une influence sur la politique commerciale de la France et l'accès au marché français.

En plus de cela, quelques éléments compliquent la traçabilité des détenteurs de la dette

Pour commencer, la législation française interdit la publication de la nationalité des premiers détenteurs de titres de dette française. En 2010, suite à une question posée à ce sujet par un sénateur, le Ministère de l’économie avait répondu : « les textes actuellement en vigueur (notamment article L. 228-2 du code de commerce, décret d'application n° 2002-803 du 3 mai 2002 publié au Journal officiel du 5 mai 2002, article L. 212-4 du code monétaire et financier) n'autorisent les conservateurs d'instruments financiers à communiquer aux émetteurs la liste de leurs détenteurs finaux qu'aux seuls émetteurs d'actions, de bons de souscription d'actions ou d'instruments de taux donnant immédiatement ou à terme accès au capital. »

En d’autres termes, les banques partenaires (SVT) et la société Euroclear (institution privée qui a le rôle d’intermédiaire entre la Banque de France et les investisseurs et qui se charge du paiement des intérêts) connaissent ces investisseurs. Mais la loi leur interdit de rendre publiques ces informations afin de protéger le secret sur l'identité des créanciers. Selon l’AFT, cet anonymat rendrait l’attractivité des titres de dette plus importante. Si on levait l’anonymat, cela pourrait faire fuir des investisseurs et nous rendrait moins compétitif par rapport aux autres émetteurs.

Or, la question de souveraineté est essentielle dans ce sujet et l'information sur la nationalité des créanciers devrait pouvoir être accessible et analysée.

Ensuite, il est important de rappeler que les flux d’échanges de titres de dette chaque jour sont considérables. Ainsi, il est difficile de déterminer à tout moment quel pays détient quelle quantité de dette. A titre d’exemple, l’Agence France Trésor estimait en 2023 que le nombre d’échange des titres de dette française en 2023 était de plus de 17 milliards par jour, ce qui complique la traçabilité des détenteurs finaux.

De plus, un pays peut détenir des titres de dette par l’intermédiaire d’un autre et ne pas être comptabilisé comme tel dans l’étude CPIS du FMI. Par exemple, la Chine qui affiche une part de détention directe de dettes souveraines toujours très faible dans l’enquête, pourrait par exemple détenir davantage de titres de dette française par l’intermédiaire d’investissements au Royaume-Uni. Et donc ces investissements en France seraient comptabilisés comme venant du Royaume-Uni alors qu’ils viennent en réalité d’investisseurs chinois. C’est d’ailleurs pour cette raison que les Îles Caïmans ou les Bahamas apparaissent comme des grandes détenteurs de dette souveraine : leur nature fiscale fait que de nombreux détenteurs investissent à travers ces pays.