C'est officiel, la France n'a quasi plus de marges de manœuvres budgétaires

Coup sur coup avec l’arrêt de la période de réserve, la Cour des comptes et l’IGF ont publié deux rapports circonstanciés début juillet, l’un sur la situation et les perspectives des finances publiques, l’autre relatif aux prévisions de recettes des prélèvements obligatoires. L’un comme l’autre pointe la mauvaise surprise de l’exécution financière 2023, mais aussi pour le premier la difficile décrue de l’endettement public pour les années à venir tant les marges de manœuvres financières sont aujourd’hui inexistantes. Le second rapport pointe par ailleurs les améliorations très nettes à apporter en matière de suivi des recettes consolidées au niveau de l’ensemble des administrations publiques, ce qui démontre une nouvelle fois que le pilotage des comptes publics en France nécessite une vraie remise à plat de certains procès existants. En effet, si en 2023 les recettes fiscales sont moins bien rentrées que prévu, les dépenses elles n’ont pas été tenues, et les constats sont amers : les dépenses ont augmenté près de 2 fois plus vite que les recettes fiscales. Il y a donc bien eu problème de dépenses avant même l’accident survenu en recettes. Pour 2024 les risques sont différents et se portent d’abord en dépenses (0,4 point de PIB) plutôt qu’en recettes (0,1 point de PIB). Si l’ensemble de ces risques se manifestaient, le solde public serait quasiment inchangé en exécution par rapport à 2023 à -5,5 points de PIB, ce qui rendrait beaucoup plus difficile la cible attendue pour 2025… un solde public à -4,1 points de PIB d’après le dernier programme de stabilité.

La France ne dispose que de très maigres marges de manœuvres budgétaires

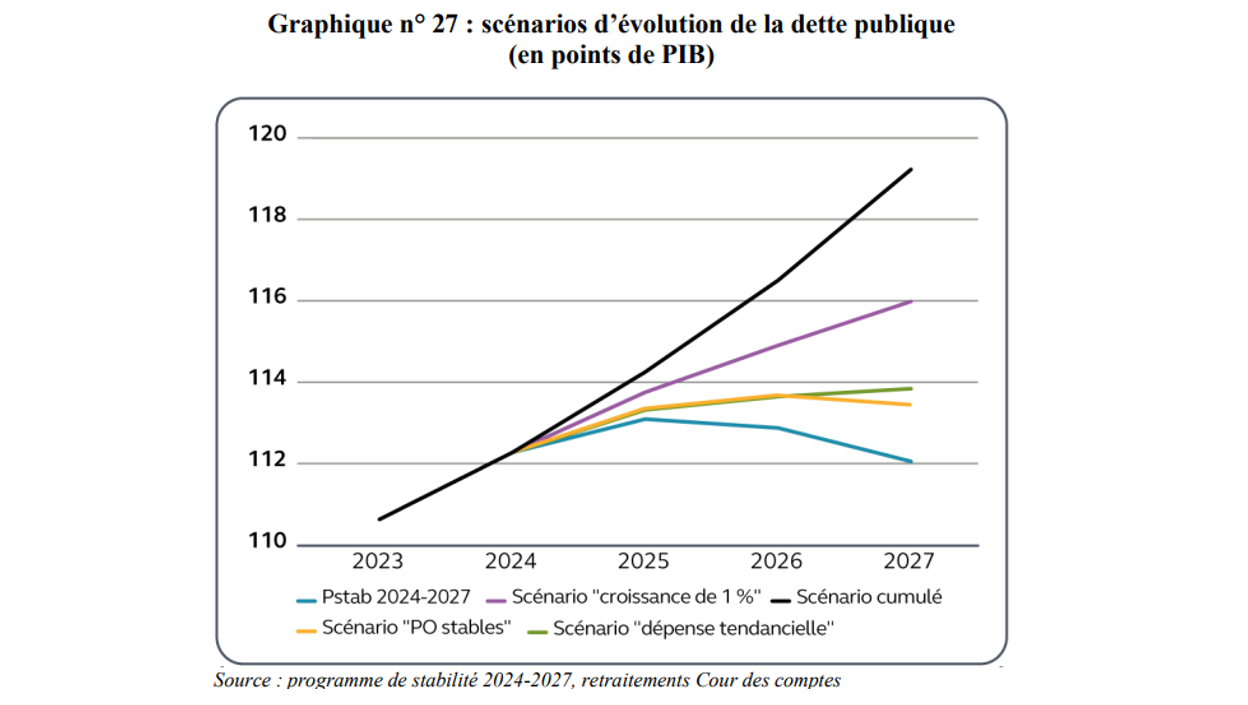

Après une traditionnelle période de silence conservée par la Cour des comptes pour cause d’élections nationales[1], les magistrats de la rue Cambon ont présenté différents scénarii défavorables pour bien mettre en évidence la fragilité de la situation des finances publiques françaises :

- Scénario n°1 : une croissance de seulement 1%/an en moyenne sur la période 2025-2027. C’est le scénario de la croissance atone malgré l’injection de 50 milliards d’économies et de 21 milliards de recettes de prélèvements obligatoires supplémentaires sur la période. 50% des efforts en économies intervenant en 2027 d’après le Programme de stabilité (25 milliards d’euros), tandis que les hausses d’impôts interviendraient plus tôt soit 15 milliards en 2025 et 6,2 milliards supplémentaires en 2026. La constatation d’une croissance atone malgré l’ensemble des efforts réalisés aboutirait à un solde de -4% du PIB contre -2,9% dans le scénario central du programme de stabilité, soit un écart de -1,1 point de PIB. En revanche côté endettement celui-ci atteindrait 116% au lieu des 112% du Pstab, soit 4 points de plus.

- Scénario n°2 : avec une évolution tendancielle des dépenses de 1,1%/an ; très concrètement il s’agirait d’un scénario dans lequel les pouvoirs publics ne parviendraient pas à limiter la croissance des dépenses publiques primaires (hors charge d’intérêts et hors crédits d’impôts) et hors mesures exceptionnelles (liées aux crises) à 0,2%/an en volume, mais bien plutôt à 1,1%/an soit le rythme des dépenses constatées entre 2015 et 2019. La situation macroéconomique serait inchangée et conforme (notamment s’agissant de la croissance et du chômage) au programme de stabilité, mais les pouvoirs publics ne parviendraient (ou ne voudraient) pas à freiner suffisamment les dépenses publiques. Le solde public en 2027 se creuserait à -4,3% soit -1,4 point par rapport au Pstab, tandis que la dette atteindrait à cette date les 114% du PIB (soit 2 points de plus par rapport au scénario du Gouvernement).

- Scénario n°3 : avec des prélèvements obligatoires stables sans mesures nouvelles : Les hausses de prélèvements seraient modérées et reviendraient à compenser la baisse de la CVAE (3 milliards en 3 ans) ou les 2 milliards d’euros promis aux ménages durant la campagne législative. Cette fixité fiscale aboutirait à dégrader le déficit public à -3,6% du PIB en 2027 soit -0,7 point par rapport au Pstab, tandis que la dette publique atteindrait 113,5% du PIB soit +1,5 point par rapport à la prévision du Gouvernement à cette date.

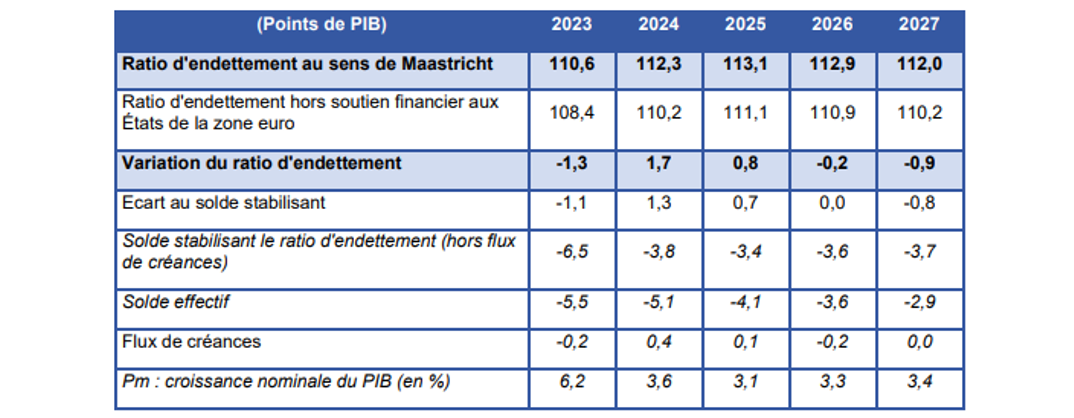

La décomposition du solde public permet de mettre en évidence au sein du Pstab 2024-2027 le niveau du solde public à atteindre pour stabiliser l’endettement (solde stabilisant). Pour 2026 celui-ci serait aligné avec le niveau du déficit effectif permettant une « stabilisation » de la dette, puis autoriserait sa décrue de 0,9 point en 2027.

Source : Programme de stabilité 2024-2027, p.44[2]

On voit donc ici la nécessité d’atteindre au plus vite le niveau du solde stabilisant – et inversement que tout écart négatif aboutit à une augmentation automatique de la dette (hors flux de créances[3] favorables, comme attendu en 2023 ou en 2026).

Il faut toutefois noter que la Cour n’a pas rebasé le niveau de dette du Pstab 2024-2025 avec les derniers chiffres de l’INSEE disponibles au 31 mai 2024. En conséquence de quoi le niveau de la dette publique de départ est estimé pour 2023 à 110,6% du PIB alors que la dernière mise à jour des comptes publics en comptabilité nationale fait ressortir l’endettement à 109,9% du PIB. Cet écart n’est pas trivial car il change les augmentations de dettes futures à raison de l’écart au solde stabilisant, en l’occurrence un effet base de -0,7 point. Pour rappel l’approximation du solde stabilisant suit la formule suivante hors flux de créances (opérations en capital) :

(Solde stabilisant)n ≈ - (Ratio d’endettement Maastrichien)n-1 x (croissance nominale)n

Un petit problème de recettes fiscales mais un gros problème de dépenses en 2023

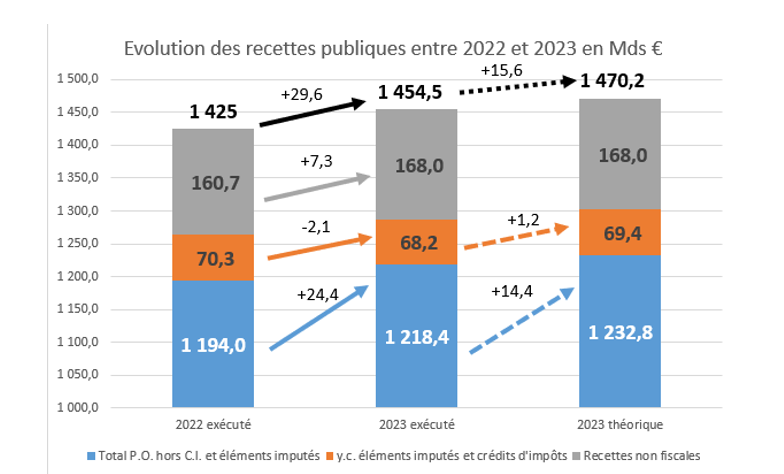

En 2023 l’élasticité des prélèvements obligatoires à la croissance a dû être révisée en exécution à 0,42 contre 0,6 en prévision initiale ainsi qu’en loi de fin de gestion (LFG). Il en a résulté une moins-value fiscale qui a contribué à creuser le déficit (révisé de -4,9% du PIB à -5,5% soit -0,6 point), les pouvoirs publics ayant laissé filer les dépenses à raison de leur surestimation des rentrées fiscales malgré les remontées comptables. On voit bien ici les errements liés à une gestion des finances publiques qui se résume à compter sur la croissance pour baisser les dépenses et augmenter les recettes et à piloter les marges de manœuvres par le solde public.

Très concrètement les recettes publiques se sont révélées en exécution en augmentation de +29,6 milliards d’euros, alors que la tenue du solde public à -4,9% du PIB aurait nécessité qu’elles soient 15,6 milliards plus élevées.

Par ailleurs, les seules recettes fiscales hors crédits d’impôts et éléments imputés ont augmenté de 24,4 milliards, alors que leur rendement théorique attendu si l’élasticité fiscale calculée initialement avait été au rendez-vous auraient dû être 14,4 milliards d’euros plus haut (nous simplifions cependant, car l'écart théorique est estimé entre 20,8 milliards d'euros (CdC) et 21,1 milliards d'euros (IGF), avec un rendement théorique attendu de 1.240,7 milliards d'euros de P.O., dans le même temps les dépenses auraient été également plus élevées (ce qui a donné lieu entre 2023 et 2024 à près de 16,1 milliards de reports de crédits... mais nous avons retenus l'exécution des dépenses en 2023 pour cible sans décomposition supplémentaire pour simplifier la démonstration. Par ailleurs il existe également une clé de passage entre comptabilité nationale en base 2014 et en base 2020 qui en dépenses pourrait avoisiner les 5 milliards d'euros nets).

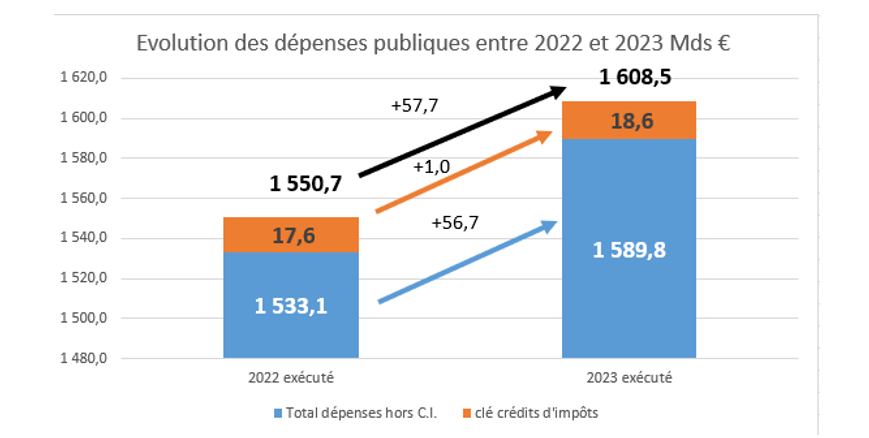

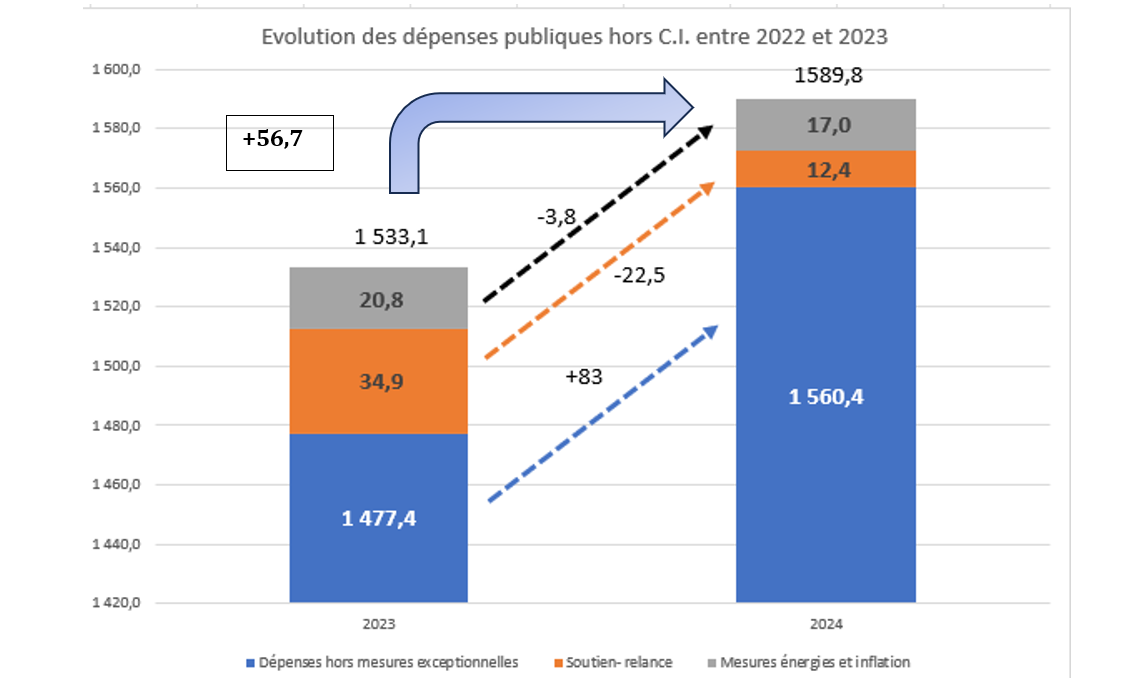

S’agissant des dépenses, celles-ci ont augmenté de 57,7 milliards d’euros, dont 56,7 rien que pour le montant des dépenses hors crédits d’impôts.

Une simple comparaison des deux graphiques permet donc de montrer que les dépenses publiques hors C.I. en valeur ont quasiment augmenté deux fois plus vite que les recettes fiscales hors éléments imputés, soit 56,7 milliards contre 24,4 milliards d’euros. Il n’y a eu aucune marge de budgétisation basée pour les recettes sur la détermination d’un « intervalle de confiance[4] », permettant de quantifier l’incertitude des prévisions. Une prévision technique (puis politique) centrée, aurait ainsi conduit à dégager une marge de budgétisation en dépenses palliant cette incertitude, afin de sécuriser la trajectoire des finances publiques en 2023.

Or comme l’indique la Cour des comptes, il n’en a rien été : hors mesures exceptionnelles de toutes natures, la dépense publique passe de 55,6% du PIB (1.477,4 milliards d’euros) à 55,3% du PIB (1.560,4 milliards d’euros), ce qui veut dire que la baisse de la dépense publique est uniquement due à l’augmentation nominale du PIB en 2023. En effet la croissance de la dépense s’établit à +5,6% soit bien au-dessus de l’inflation hors tabac (+0,8% en volume) et un peu plus que le déflateur de PIB (+0,1% en volume). La Cour peut donc à juste titre affirmer qu’en 2023 « Aucune mesure structurelle d’économie significative n’avait été prévue (en) loi de finances initiale ou en loi de financement de la sécurité sociale. L’ambition en matière de stabilisation des dépenses publiques était donc limitée dès la budgétisation initiale. » et ne reposait en définitive que sur les effets de la croissance.

2024, quelques risques en recettes (hors croissance) mais de gros risques en dépenses

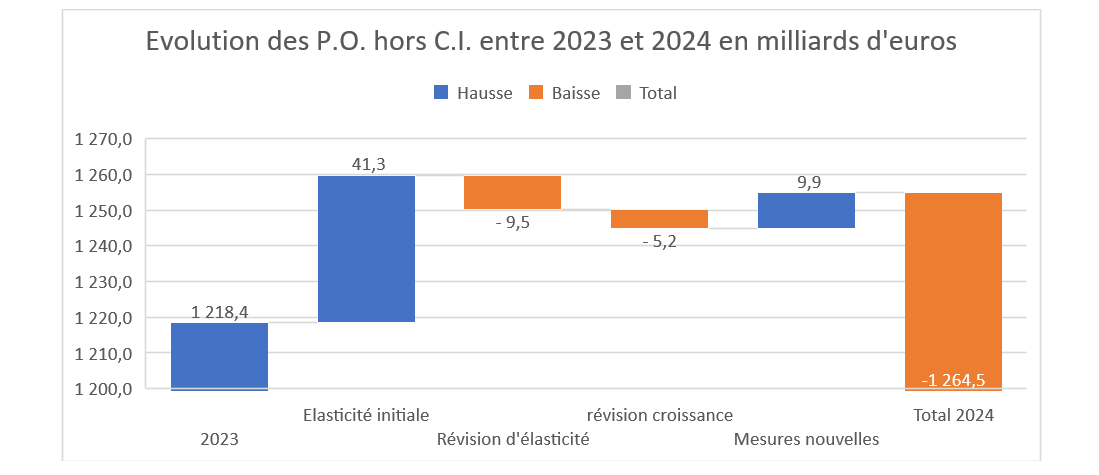

En 2024, l’effet de révision du niveau des prélèvements obligatoires 2023 crée un effet base défavorable (qui se conjugue par ailleurs à la révision de la croissance à 1% en volume (après la constatation d’une croissance de 0,9% en 2023). Il en résulte la construction du programme de stabilité 2024-2027 à 1.264,5 milliards d’euros « en hausse de 46,1 milliards d’euros courants par rapport à 2023, mais en retrait de 25,8 milliards d’euros par rapport à la loi de programmation des finances publiques (LPFP) 2023-2027. » La chronique décomposée provisoire serait la suivante :

Source : Cour des comptes, Pstab 2024-2027 calculs de la Fondation iFRAP juillet 2024.

L’élasticité initiale rebasée s’élève à +41,3 milliards d’euros et les mesures nouvelles à +9,9 milliards d’euros. Par contre les révisions d’élasticité obligent à une correction des recettes de -9,5 milliards d’euros tandis que la révision de la croissance compte pour -5,2 milliards[5].

Des points d’attention sont bien présents pour l’exécution 2024 en recettes :

- Des causes techniques liées à la réévaluation à la hausse des mesures nouvelles qui passent de -0,7 milliards à +9,2 milliards d’euros[6], en raison des moins-values enregistrées l’année précédente.

- Une hausse mécanique de la taxation des rentes infra-marginales d’électricité pour 2,7 milliards d’euros, la hausse mécanique également de la TICFE à son taux normal (+4,8 milliards d’euros),

- Enfin une mesure supplémentaire et rétroactive à la solidité juridique incertaine, la taxation des rentes ou des « superprofits » de certaines entreprises pour un montant de 3 milliards d’euros.

Au total la Cour des comptes évalue les risques (hors croissance) pour les prélèvements obligatoires à hauteur de 0,1 point de PIB pour 2024. Tout dépendra donc de la croissance constatée pour 2024 en mars 2025…

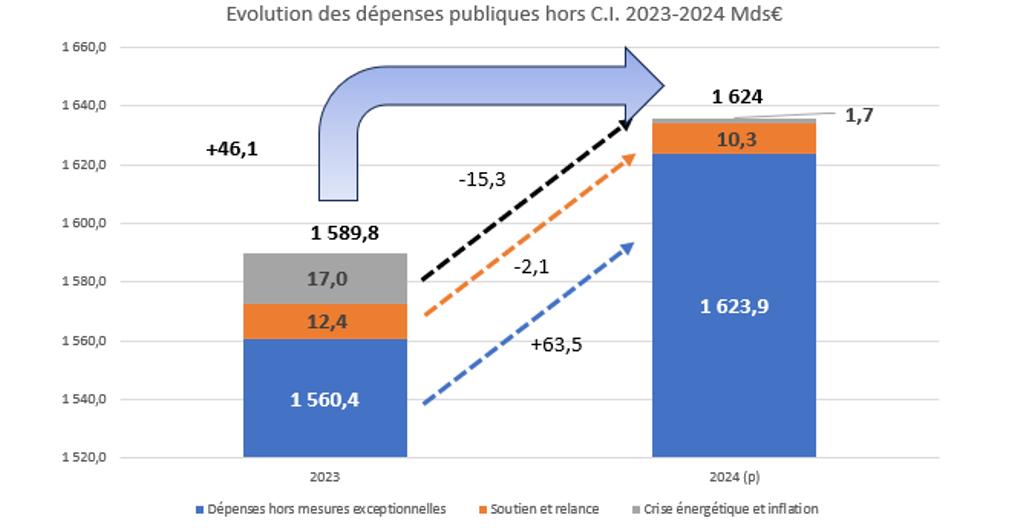

Du côté des dépenses, En 2024, la hausse de la dépense publique hors crédits d’impôts s’élèverait à 1.624 milliards d’euros, soit +3,2% en valeur et 0,7% en volume (Inflation hors tabac). Soit une croissance de +46,1 milliards d’euros.

Les mesures exceptionnelles baisseraient de 17,4 milliards d’euros, permettant à la dépense totale courante sous-jacente d’augmenter encore de +63,5 milliards d’euros (soit +4,1% en valeur, soit +1,7% en volume). Pour faire face au dérapage du déficit public en 2023 à -5,5% du PIB et combattre l’effet base induit repositionnant le déficit public 2024 à 5,1% du PIB des mesures de régulation ont été mises en place en urgence dès février 2024 :

- Le décret du 21 février a annulé pour 10,2 milliards d’euros

- Par ailleurs 10 milliards d’ajustements supplémentaires ont été annoncés en avril 2024 dont 7 milliards en dépenses (les 3 autres milliards sont renvoyé à la taxation des « superprofits » d’entreprises ciblées de façon rétroactive (voir supra). Ces 7 milliards se diviseraient entre :

- 5 milliards supplémentaires de surgels (annoncés par le Ministre des finances début juillet) ;

- 2 milliards d’économies sur les dépenses de fonctionnement des collectivités reposant sur un objectif de -0,5% par rapport à un tendanciel de +0,5% sans aucun mécanisme contraignant. Les plus grands doutes sont à attendre des effets de cette dernière annonce.

Relevons par ailleurs que l’annulation des 10,2 milliards de crédits a été facilité dans la mesure où les reports de crédits entre 2023 et 2024 avaient atteint près de 16,1 milliards rien que sur l’Etat.

Les risques en dépenses sur 2024 ne sont pas minces :

- La croissance en volume de la dépense a été revue à la baisse (hors mesures exceptionnelles) de 0,8 point (passage de 2,5% en LFI à 1,7%) pour tenir compte du volume inédit des mesures d’ajustement annoncées dès février : soit 20 milliards d’euros.

- Cependant des doutes persistent au niveau de la contribution des collectivités territoriales à la baisse de la dépense et côté recettes à la taxation des « superprofits ». L’ensemble représente près de 5 milliards d’euros, soit ¼ du total.

- S’y ajoute une baisse plus réduite des mesures exceptionnelles dont le repli prévu initialement en LFI à -26,6 milliards d’euros, ne représente aujourd’hui à mi-exercice seulement -17,4 milliards d’euros. Cela représente une dérive de +9,2 milliards. Cet écart s’explique en partie par une révision à la hausse des dépenses résiduelles du Plan de relance (+1,3 milliard) et par des dépenses de soutien énergétiques en hausse (+3,2 milliards d’euros) ;

- Enfin l’impact sur la hausse des dépenses hors mesures exceptionnelles des charges d’intérêt de la dette publique qui augmenteraient de 7 milliards d’euros par rapport à 2023 (à 55 milliards en 2024). Ce montant pourrait être encore révisé à la hausse, puisque les charges d’endettement ont été exécutées en 2023 à 52,8 milliards, ce qui pourrait faire atteindre non pas 55 milliards mais sans doute les 60 milliards d’euros (et sans y intégrer le surcoût lié à la dissolution de l’Assemblée nationale fin juin 2024).

« Malgré les mesures de gestion prises en début d’année, des risques importants pèsent sur l’exécution de la dépense en 2024 » et la Cour de citer : « crise des agriculteurs, contestations en Nouvelle Calédonie, organisation des jeux olympiques, reprise des tensions à Mayotte etc… » Ce qui pousse à des difficultés d’exécution au niveau des collectivités territoriales et des administrations de sécurité sociale.

- Pour les collectivités territoriales, sans mécanisme contractuel contraignant l’objectif de -2,5 milliards d’économies (dont 2 milliards de fonctionnement courant) ne correspond ni à la croissance moyenne des dépenses de fonctionnement (+1,1% entre 2019 et 2023), ni aux remontées comptables, qui font état d’une croissance sur les 5 premiers mois de l’année de +8% ; En investissement et hors société du Grand Paris (rebaptisée société des grands projets), les dépenses d’investissement des APUL « ralentiraient » pour s’élever à 5% en volume en 2024 alors qu’elles étaient anticipées en LFI 2024 à 6% en volume… cette baisse de 1 point supplémentaire n’est pas explicitée.

- Sur le champ des ASSO, les dépenses accélèreraient en volume à +2,1% en 2024 notamment à cause des prestations sociales, des pensions de base (de 5,3%) et des retraites complémentaires (+4,9%), ainsi que de l’ONDAM hors Covid à +3,2%. Or le comité d’alerte de l’ONDAM a indiqué que pour y arriver, il faudrait dégager pour 3,5 milliards d’économies « dont la réalisation demeure encore incertaine ».

Conclusion

La maîtrise de la dette publique suppose de parvenir le plus rapidement possible au solde stabilisant l’endettement public… au mieux d’après les trajectoires actuelles du Pstab 2024-2027 en 2026. Pour cela, il faut déjà que le déficit 2024 révisé à la hausse à 5,1% soit « tenu ». Or de nombreuses incertitudes pèsent sur la réalisation de cet objectif. Sans même parler des difficultés de prévision en P.O. côté recettes comme la Cour et l’IGF l’ont bien montré pour 2023, faute d’avoir dégagé des marges de budgétisation cette même année côté dépenses. Il convient donc de « sécuriser » la trajectoire des dépenses pour 2024. Or de nombreuses incertitudes pèsent sur la réalisation de ces objectifs, pour des montants significatifs, de l’ordre de 10 milliards d’euros, soit 0,34 points de PIB côté dépenses. Cet écart n’est pas trivial, la dépense hors charge de la dette et d’intérêt (dépense publique primaire courante) est prévue pour s’élever à 54% du PIB contre 53% en 2023, soit +1 point de PIB.

Environ 1/3 aujourd’hui de cet écart n’est donc pas sécurisé. Du côté des prélèvements obligatoires c’est 0,1 point également qui reste sujet à caution. Si l’ensemble de ces risques se manifestait, le solde public s’établirait autour de -5,5% du PIB en 2024 comme en exécution 2023… et ce malgré un gel effectif de 15 milliards de crédits au niveau de l’Etat… la dette augmenterait à 112,1%. Et ce, sans même s’interroger sur le niveau effectif de la croissance qui pourrait être bien inférieure à l’unité. Plus que jamais pour sécuriser la trajectoire de nos finances publiques il faut donc arrêter de piloter la dépense par le solde public et tout au contraire assortir les rentrées fiscales d’une marge d’erreur permettant en dépenses de créer symétriquement une réserve de budgétisation. 2025 serait un exercice test pertinent pour expérimenter cette méthode.

[1] Ce qui à notre avis constitue une position critiquable puisqu’il s’agissait alors de présenter aux français l’avis de la Cour sur la trajectoire à venir des finances publiques – un peu comme si l’on refusait de présenter le budget prévisionnel lors d’une AG d’association en cas de renouvellement du bureau, ou aux actionnaires s’agissant du renouvellement de son conseil d’administration etc.

[2] https://www.tresor.economie.gouv.fr/Articles/5ea77e50-0029-43ff-936a-bfbe41faf316/files/98cdd058-3ad5-4897-906e-9a3ed62102d0#page=44

[3] Les flux de créances correspondent à des opérations en capital (acquisition ou en cession) sans incidence sur le solde public au sens de la comptabilité nationale, mais qui concourent à faire varier l’endettement global.

[4] Voir sur ce sujet les développements du rapport de l’IGF de juillet 2024, op. cit. p.40. L’intervalle de confiance a ainsi une triple fonction : permettre de s’assurer de la fiabilité statistique de la prévision, autoriser le Gouvernement à ce positionner par rapport à celle-ci (plus ou moins optimiste) et in fine autoriser la constitution en dépenses d’une marge de budgétisation permettant de sécuriser la trajectoire ou d’en minorer le dérapage éventuel.

[5] Un autre décompte est possible si l’on prend pour acquis l’exécution définitive 2023. Elle donnerait alors les résultats suivants : une augmentation spontanée liée aux élasticités fiscales (0,8) à la croissance de 34,1 milliards d’euros, ainsi que des mesures nouvelles pour 9,2 milliards et autres mesures (2,8 milliards)

[6] Ce qui correspond bien à l’autre mode de computation de la note précédente.