Attention une hausse des taux sur la dette française contaminerait l'immobilier et les entreprises

Le taux d'emprunt souverain sur le marché est considéré comme le taux sans risque, car il présente généralement le plus faible risque de non-remboursement, et sert donc de taux de référence pour le reste de l’économie. Ce qui veut bien dire qu'une hausse du taux de l’OAT 10 ans de la dette française impacterait les entreprises et les ménages. On peut estimer que pour une augmentation de 1% du taux de l’OAT 10 ans, le taux d’emprunt des entreprises augmente de près de 4% en moyenne tandis qu'on observe une baisse de 1,35% des émissions nettes de titres de dette des entreprises (hors établissements bancaires). Du côté des ménages, pour chaque augmentation de 1 point du taux de l’OAT 10 ans, le taux des nouveaux crédits immobiliers augmente de 1,4 point.

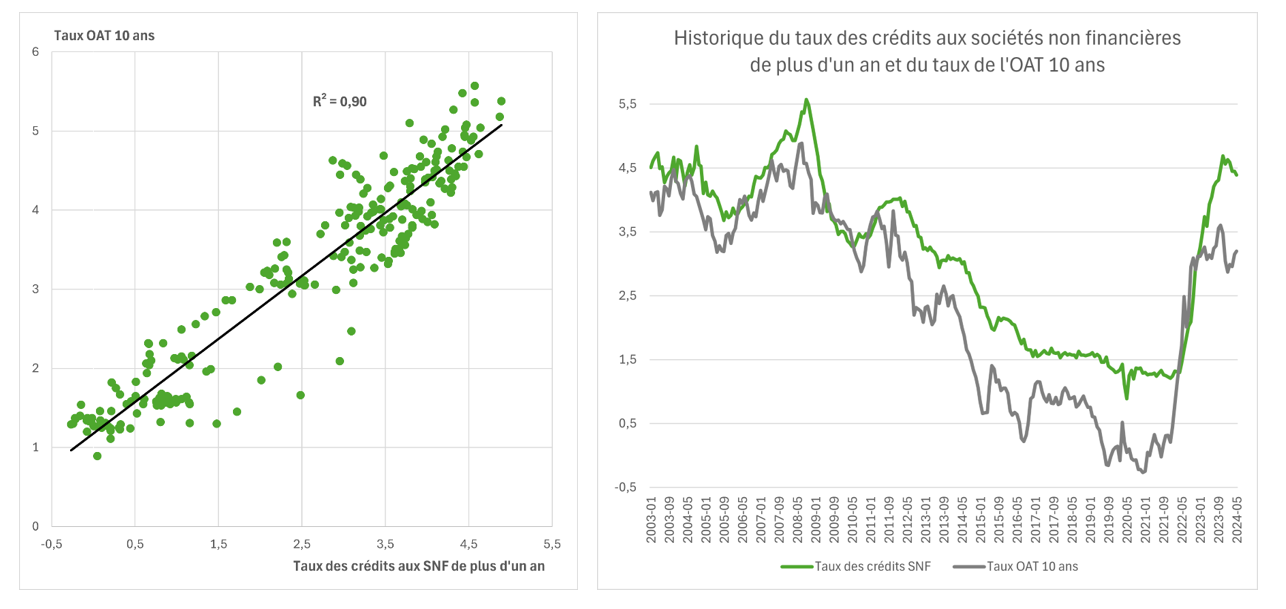

L’impact sur l’emprunt des entreprises

Sur les marchés

Sur les marchés, pour émettre des titres de dette, les entreprises doivent offrir un rendement supérieur au taux souverain de référence pour compenser le risque supplémentaire. Le spread est positif mais l’ampleur de l’écart de taux varie selon la notation de l’entreprise et la maturité des titres.

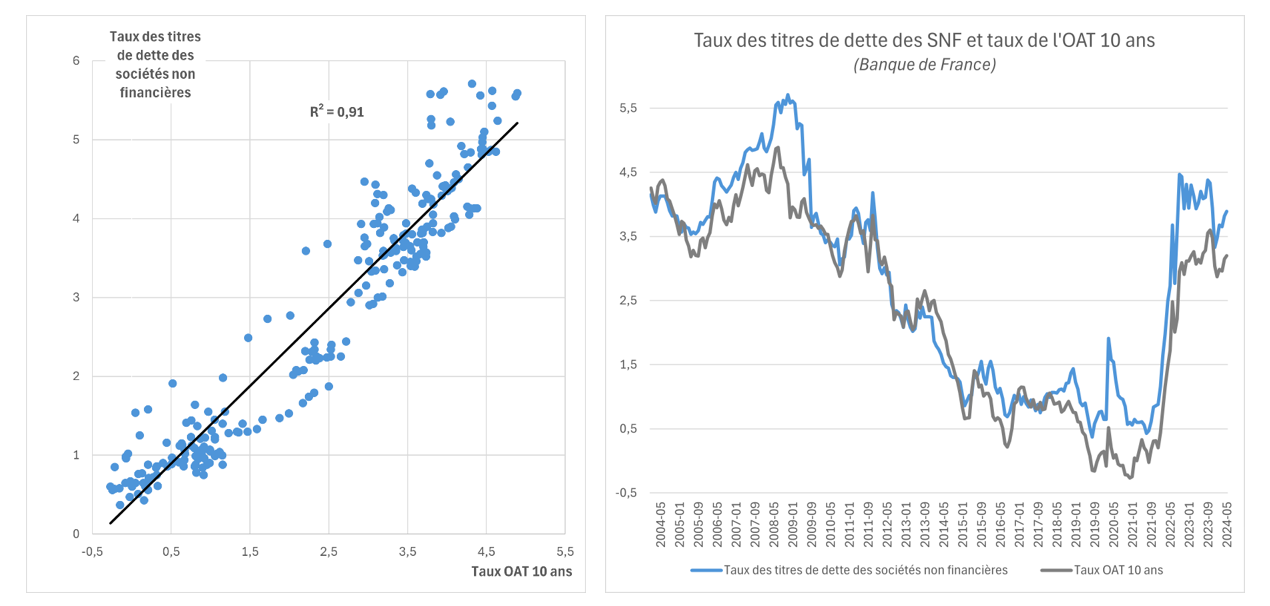

Un coefficient de détermination de 0,91 montre une forte corrélation depuis 2004 entre le taux sans risque et le taux des titres de dette des entreprises sur les marchés.

Entre mai 2004 et mai 2024, on obtient une élasticité du taux d’emprunt des entreprises sur les marchés par rapport au taux de l’OAT de 3,96 ce qui signifie que pour chaque augmentation de 1% du taux de l’OAT 10 ans, le taux d’emprunt des entreprises augmente de près de 4% en moyenne.

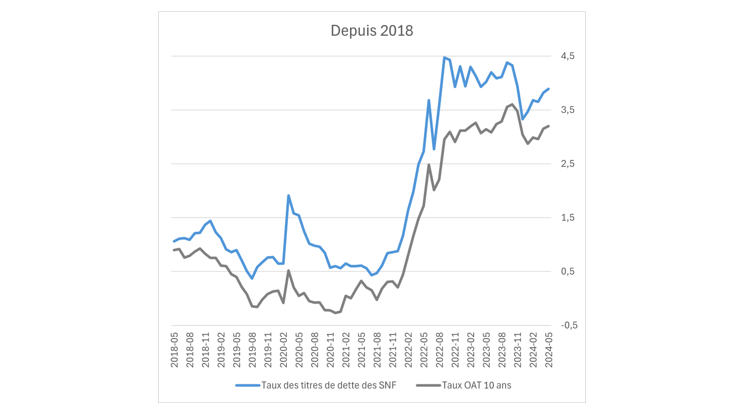

Cette forte sensibilité du taux d’emprunt des entreprises au taux de l’OAT se reflète encore plus depuis 2018 :

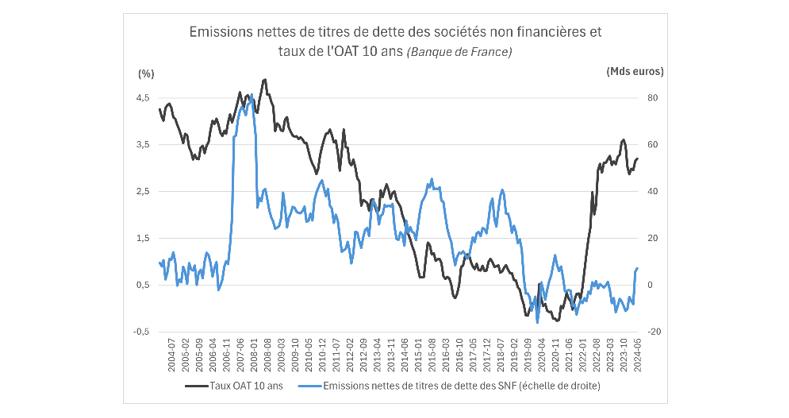

Une hausse des taux d’emprunt sur les marchés augmente le coût de l’endettement et peut pousser les entreprises à privilégier l’autofinancement ou réduire et reporter les projets d’investissement.

Ainsi, entre juillet 2004 et mai 2024, en moyenne, chaque hausse de 1% du taux de l’OAT 10 ans a été accompagnée d’une baisse de 1,35% des émissions nettes de titres de dette des entreprises (hors établissements bancaires).

Au-delà du taux sans risque, plusieurs facteurs influencent, plus ou moins directement, le taux d’emprunt des entreprises sur les marchés. Ces facteurs incluent notamment l’environnement et les perspectives macroéconomiques, les décisions de politique monétaire, et la notation de l’entreprise.

Crédits à la banque

Les taux des prêts bancaires octroyés aux entreprises sont également fortement influencés par les rendements de l’OAT 10 ans, auxquels s’ajoutent une prime de risque qui varie selon la notation de l’entreprise.

Pour les ménages

Le taux de l'OAT à 10 ans, servant de repère pour l'économie, influence directement la fixation des taux d'intérêt des prêts immobiliers. Lorsqu'une banque accorde un crédit immobilier à taux fixe, elle se base sur ce taux sans risque pour déterminer le taux d'intérêt du prêt. Il y a en effet une relation positive entre les deux et le taux du prêt immobilier doit être, en théorie, plus élevé que le taux de l’OAT, qui est la référence à laquelle s’ajoute une prime de risque (le risque de non remboursement de l’emprunteur) et la marge que réalise la banque.

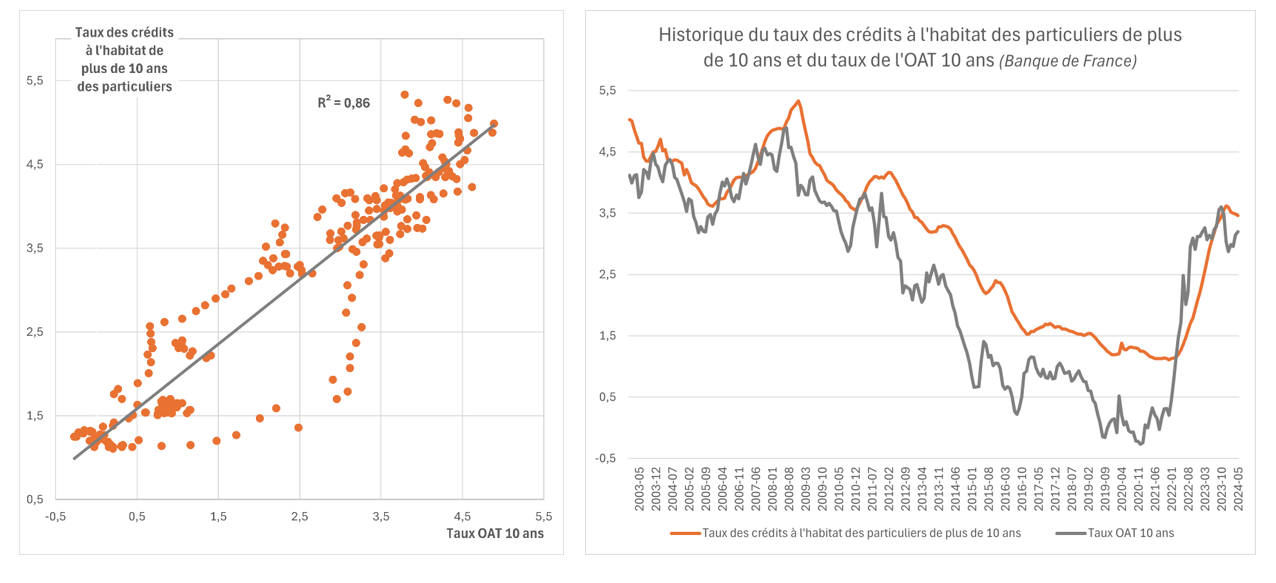

Depuis 2003, on observe que le taux des nouveaux crédits immobiliers de plus de 10 ans, suit le taux de l’OAT. Le coefficient de détermination est de 0,86 ce qui indique une corrélation assez forte entre les deux. Les données présentent une élasticité de 1,4, ce qui signifie que quand le taux de l’OAT augmente de 1%, le taux des nouveaux crédits immobiliers augmente de 1,4%.