Assainissement des comptes publics : le rapport qui donne la marche à suivre

Les comptes publics 2024 sont dans le rouge, c'est de notoriété publique. Un chiffre proche des 6% de déficit dès cette année est annoncé... donc bien au-delà de -5,6% du PIB qui a fuité en début de mois et cela sans évoquer les -4,4% votés dans la budget 2024 ! Dans deux rapports, le CEPREMAP, soit le laboratoire de recherche en science économique dont la mission est de faire le lien entre monde académique et les administrations, a tenté de baliser une trajectoire d'ajustement de nos finances publiques pour les années à venir. Leurs recommandations :

- Maintenir la stabilité des prélèvements fiscaux,

- Faire 20 milliards d’économies sur le solde structurel primaire chaque année sur les 2 premières années (2025-2026),

- Respecter quasiment l’ensemble de nos engagements européens activé au 1er janvier 2024 et notre placement en procédure pour déficit excessif…

En 2024 le solde public pourrait se dégrader de 8,6 milliards d’euros par rapport à 2023

Avec un solde public qui pourrait sans mesures de régulation drastiques s’enfoncer à -6% du PIB en 2024 contre une exécution déjà calamiteuse à -5,5% du PIB en 2023, celui-ci atteindrait -163 milliards d’euros soit une dégradation de -8,6 milliards d’euros par rapport à l’année précédente.

Le constat serait encore plus cruel si on le rapproche du Programme de stabilité 2024-2027 de mai dernier, le déficit public progresserait de 14,7 milliards d’euros entre l’estimation de mai et celle d’août…

Une situation résultant d’impôts rentrant mal (alors que les recettes avaient été recalibrées à la baisse déjà d’une vingtaine de milliards d’euros (effet base), suite à l’exécution définitive du budget 2023 où l’élasticité à la croissance des P.O. avait drastiquement revue (baissée de 0,6 à 0,3). Plus précisément, les derniers éléments communiqués impliqueraient :

- Un manque à gagner sur l’IR de -1,1 milliards par rapport aux prévisions inscrites en LFI ;

- Des moindres recettes de TVA pour -2,7 milliards ;

- Un IS en berne avec là encore des pertes de recettes de -3,2 milliards

Les raisons invoquées sont encore des pertes d’élasticité, pour une raison simple, la croissance française se réalisant davantage à l’export, elle génèrerait moins de recettes fiscales. Ces résultats qui ne sont que provisoires restent toutefois à confirmer.

Autre point d’attention, les finances des collectivités territoriales : les dépenses seraient en hausse de 16,5 milliards d’euros par rapport au Pstab 2024, en lien notamment avec des dépenses de transport en hausse et une dégradation en règle des finances des départements (sous le choc de la croissance très dynamique des AIS (allocations individuelles de solidarité) qu’elles financent et du poids de la gestion des mineurs isolés[1]). Les collectivités s’en défendent[2], « Villes de France » fait part de sa stupéfaction, « Ce qui serait déjà, en temps normal, une accusation sans fondement, dès lors que les budgets des collectivités doivent légalement être votés en équilibre, devient dans la période actuelle problématique »… pourtant il ne s’agit que d’une demi-vérité… certes, les collectivités doivent être en équilibre sur le budget principal, mais pas nécessairement sur l’ensemble du périmètre des administrations publiques locales (donc les autorités organisatrices de transport, les établissements en charge des infrastructures, les SDIS, syndicats et caisses des écoles, CCAS/CIAS etc…). Bref, le déficit des APUL à -0,4% du PIB qui devait être stabilisé entre 2023 et 2024 pourrait se dégrader.

Au passage on vérifie ce qu’il en coûte de n’avoir pas prolongé les Pactes de Cahors d’abord par refus du Sénat d’inscrire le dispositif proposé en LPFP 2023-2027, puis une seconde fois, lors que le chef de l’Etat a refusé d’inscrire une loi de finances rectificative 2024 au programme de travail du Parlement à la fin de l’hivers, option portée par le Ministre des finances Bruno Le Maire. Il en résulte que « “L’État ne dispose d’aucun levier activable en cours d’année pour faire participer les collectivités à l’effort de redressement des comptes publics”.

Deux notes du CEPREMAP viennent à point nommé expliciter l’ampleur du problème

Rédigées entre mars 2024 et août 2024, ces notes de l’Observatoire Macro du CEPREMAP permettent – alors que la trajectoire notifiée à la commission européenne était réputée valide – de cerner le champ des possibles compte tenu des impératifs gouvernementaux de l’époque :

- Stabilité des prélèvements fiscaux ;

- 20 milliards d’économies sur le solde structurel primaire chaque année sur les 2 premières années (2025-2026) ;

- Respecter quasiment l’ensemble de nos engagements européens activé au 1er janvier 2024 et notre placement en procédure pour déficit excessif…

Il en résulte qu’il conviendrait dans ce cadre de privilégier une stratégie en plusieurs temps :

- Tout d’abord résulter d’un mix entre des baisses de dépenses et des hausses afin de ne pas trop pénaliser la croissance, tout en maîtrisant les risques d’augmentation des inégalités (note n°1) ;

- Ensuite de négocier un ajustement budgétaire plutôt sur 7 ans que sur 4 ans, afin de ne pas trop pénaliser la croissance ; même si en fin de trajectoire entre 2028 et 2030 cette option « heurte la contrainte nécessitant de réduire le déficit global de 0,5% du PIB par an » sur cette période (note n°2) ;

- Enfin, accepter que « dans le contexte actuel de la France (…), un scénario dans lequel la dette se stabiliserait à son niveau de 2024 n’est pas possible. Le déficit actuel est tel que la dette ne peut qu’augmenter ». Il faut donc arbitrer pour une inflexion la plus rapide du niveau d’endettement et une fluctuation raisonnable des inégalités sur la période[3].

Enseignement n°1 : comment réaliser un ajustement budgétaire sans entraver la croissance ni accroître les inégalités :

Sur ce 1er champ[4], la note n°1 du CEPREMAP ne s’interroge pas sur les contraintes liées au PSC européen révisé. Elle fixe simplement la « composition » « idéale » d’un ajustement à réaliser de 90 milliards d’euros d’économies (stabilité des recettes publiques) sur 4,5 années (pour tenir compte des élections présidentielles de 2027).

Les conclusions de l’étude sont que pour un ajustement de 90 milliards d’euros sur la période, celui-ci devrait se décomposer linéairement chaque année par des économies nettes de 20 milliards d’euros résultant de baisses de dépenses brutes de 34,3 milliards d’euros/an et de hausses simultanées de 14,3 milliards. Tout serait alors affaire de composition des économies et des dépenses supplémentaires :

- Il faudrait baisser les dépenses de consommation publiques de 4,9 milliards d’euros/an sur l’ensemble des APU ;

- Mais aussi baisser les transferts bismarckiens (les retraites) de 29,4 milliards d’euros/an

- Tout en augmentant les transferts beveridgiens (c’est-à-dire les aides aux plus pauvres, non assurantiels, de 14,9 milliards/an).

Cette décomposition permettrait de faire baisser les inégalités (les écarts de consommation passant de 4,83 en LF 2024 à 4,75 en 2027) sur la période malgré l’ajustement budgétaire réalisé. Il s’agit dans l’étude du scénario n°3. Tout autre scénario comme une baisse seulement de la consommation publique de 20 milliards ou des baisses de transferts tous azimuts (bismarckien et beverdigiens) augmentant les inégalité (écarts de consommation de 5,07 et de 5,29 respectivement).

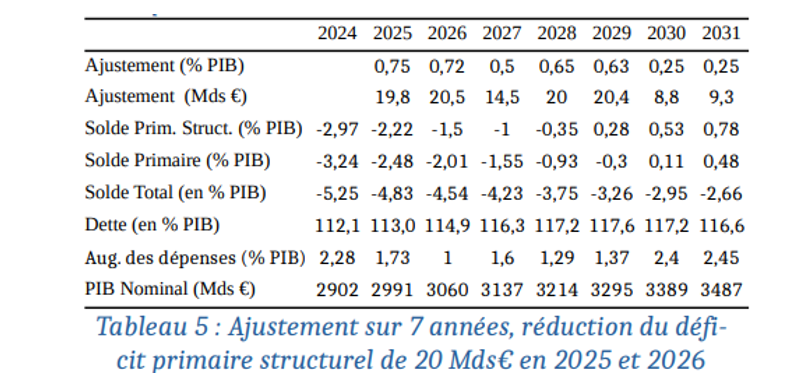

Enseignement n°2 : l’ajustement optimal ne peut pas être sur 4,5 années mais sur 7 ans en cas de procédure pour déficit excessif

Malheureusement, la France a été placée en procédure pour déficit excessif (5,5% en 2023), et doit par ailleurs tenter de respecter les contraintes qu’elle s’est elle-même imposée dans la cadre de la réforme du nouveau pacte budgétaire européen[5]. Il en résulte plusieurs contraintes additionnelles :

- Les 20 milliards d’économies à réaliser ne porte plus sur le solde public total mais sur le solde structurel primaire (hors éléments conjoncturels et hors charges d’intérêt). L’ampleur de l’ajustement passe de 90 milliards d’euros à 110 milliards.

- La croissance doit être préservée au maximum, ce qui ralentit naturellement l’infléchissement de l’endettement. Cette situation résulte du fait que « l’écart entre le taux d’intérêt et la croissance française est proche de zéro » ce qui interdit un ajustement budgétaire de 3% environ pour « stabiliser la dette ». En effet « en raison de l’impact de cette restriction budgétaire sur la croissance, un tel ajustement aurait un impact négatif sur la croissance, entraînant un écart positif entre le taux d’intérêt et le taux de croissance, ce qui conduirait à accroître la dette, même avec un solde primaire en excédent. » Il convient donc d’étaler l’ajustement sur 7 ans, même si celui-ci ne respecterait pas totalement les exigences européennes entre les années 2028 et 2030 (parce qu’il ne serait pas assez important).

- Les exigences n°1 et n°4 du nouveau traité budgétaire du nouveau traité seraient cependant respectées à savoir : le respect des 3 tests imposés pour s’assurer une baisse de l’endettement public au cours de la période d’ajustement et dans les 10 années suivantes (test de solde budgétaire dégradé, test de croissance défavorable, test de tension sur les marchés financiers) ; ainsi qu’un effort budgétaire en « principe » linéaire, mais qui devrait être aménagé. Il y aurait donc des conditions de durée d’ajustement et d’amplitude annuelle de la réforme qu’il faudra négocier avec Bruxelles.

Dans ces conditions la composition de l’ajustement « idéal » serait la suivante :

Malheureusement la situation est désormais beaucoup plus grave

Avec un déficit public putatif à -6% du PIB en 2024, les pouvoirs publics vont devoir, sitôt le nouveau gouvernement désigné, s’atteler à la tâche de « tenir » coûte que coûte l’ancrage du Programme de stabilité soit 5,1%. Pour y parvenir il faudra dégager dans l’urgence un ajustement de près de 15 milliards d’euros… celui-ci prendra certainement la forme d’un mix entre des réductions de dépenses (annulation des « surgels » de crédits, s’ils sont préservés) et sans doute quelques mesures fiscales rétroactives dont on voit poindre les contours (taxation des « superprofits » de crise, et des rachats d’actions) pour un montant estimatif de 3 milliards d’euros…

Mais au-delà ? L’ampleur des ajustements à réaliser impliquent d’associer l’ensemble des administrations publiques à l’effort d’ajustement des comptes publics. Les collectivités territoriales élargies aux administrations publiques locales (pour y associer leurs satellites) devront y être associés et participer à cet effort. Plusieurs pistes sont envisageables : une taxation de la DGF y compris sur les compartiments péréquateurs (afin d’éviter de placer certaines communes en situation de DGF négatives), contractualiser sous la forme de pactes de Cahors de 2ème génération intégrant l’investissement pour éviter l’explosion des charges d’endettement qui constituent des dépenses de fonctionnement… limiter la hausse des taux d’impôts locaux pour réduire leurs recettes et ainsi freiner leurs dépenses… etc.

Du côté des dépenses de santé, le développement du reste à charge est sans doute inévitable, ainsi que des désindexations de prestations. La note du CEPREMAP montre bien qu’il pourrait il y avoir un troc entre limitation des désindexations des minima pour les plus pauvres contre désindexation des retraites… mais cela ne sera sans doute pas suffisant dans la durée étant donné les volumes financiers d’économies en jeu. Il faudra sans doute annoncer une nouvelle réforme paramétrique des retraites associée à d’autres mesures structurelles (lutte contre l’absentéisme, baisse des indemnisations chômage etc.).

L’avantage des deux études du CEPREMAP est de borner le champ des possibles : il faut avant tout ne pas trop pénaliser la croissance, ce qui plaide pour un ajustement sur 7 ans, avec un mix à trouver entre des baisses de dépenses de fonctionnement et d’investissement et ajustement des transferts sociaux de toute nature… mais sans doute que la « non explosion » des inégalités va devenir un luxe si la situation se dégrade et que les prêteurs de la France réagissent en conséquence (hausse du service de la dette). Reste un autre versant non exploré par la note… baisser la dette via de puissants effets stock-flux… cela passerait alors par des cessions de participation publiques tous azimuts, dans les SEM, les entreprises publiques, le portefeuille coté et non coté de l’Etat (en propre ou via la CDC ou la BPI…). Une piste à explorer et à documenter sérieusement car au moins si ces opérations financières n’ont aucun impact sur le déficit public, elles en ont sur l’endettement… ce qui permettrait de l’abaisser potentiellement au-dessus de l’ajustement budgétaire proposé.

[1] https://www.lopinion.fr/economie/finances-publiques-le-deficit-menace-de-devenir-hors-de-controle

[2] https://acteurspublics.fr/articles/derapage-des-finances-publiques-les-collectivites-pointees-du-doigt

[3] Appréhendé comme le ratio de consommation entre les ménages sur la période considérée.

[4] Comment réduire la dette publique sans entraver la croissance économique, ni accroître les inégalités ? », F. Langot, J. Maillard, S. Malmberg, F. Tripier & J-O, Hairault, Note de l’Observatoire de Macroéconomie du CEPREMAP, n°2024-1, mars 2024.

[5] Réduction de la dette publique française : quelles implications pour les choix budgétaires de l’Etat ?, F. Langot & Szpic, Note de l’Observatoire de Macroéconomie du CEPREMAP, n°2024-2, août 2024.