Agences de notation : vers une degradation de la note de la France ?

Vendredi 31, l’agence S&P doit rendre sa dernière notation sur la capacité du pays à rembourser sa dette. L’année dernière S&P avait été l’agence la plus pessimiste sur la santé des finances publiques de la France avec un grade AA et une perspective « négative ». La crainte est à une dégradation de la note française qui risquerait de faire augmenter les taux d’emprunt de la dette sur les marchés et le coût annuel de la dette publique.

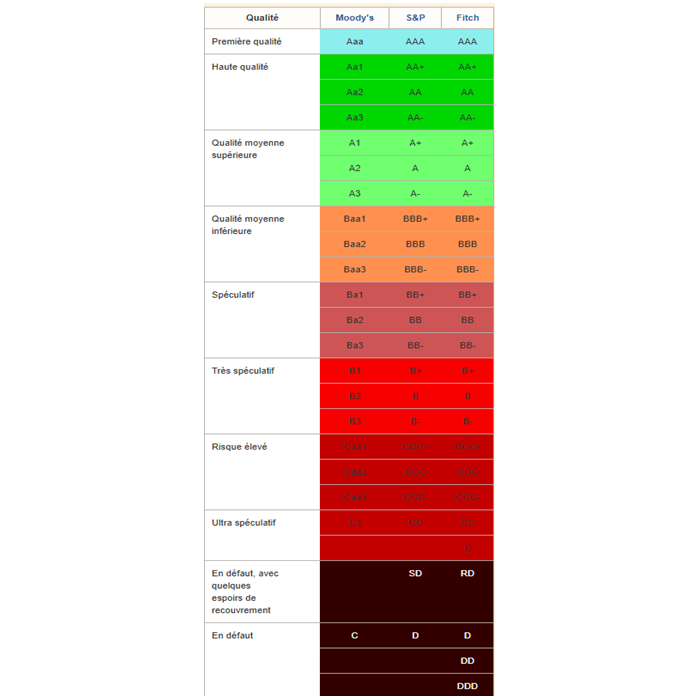

Comment sont faites les notations ?

Le marché de la notation financière est constitué de plusieurs agences américaines qui dominent le secteur : Moody’s, Standard & Poors et Fitch Ratings se partagent plus de 93% du marché de la notation financière.

Dans le cas des États, les agences de notation évaluent le risque de crédit de la dette publique, c'est-à-dire la capacité d’un pays à rembourser sa dette. Cette analyse est destinée aux investisseurs qui souhaitent déterminer le niveau de risque d’un investissement dans des obligations d’État. Ainsi, pour faire leur notation, les agences s’appuient sur différents indicateurs :

- l’état des finances publiques : la structure et la soutenabilité de la dette publique, le solde budgétaire, ainsi que les perspectives d’évolution,

- les risques structurels tels que la stabilité politique, la gouvernance du pays, le niveau de corruption,

- la capacité à lever l’impôt et à mettre en place des réformes,

- et enfin le contexte macroéconomique : la croissance du PIB, le taux de chômage, le taux d’inflation.

Ces critères permettent à chacune des agences d’attribuer une note selon le barème suivant :

countryeconomy.com (source tableau)

Vers une dégradation de la note française ?

L’historique de la notation française

En 2012, la France, qui avait toujours été classée parmi les pays sûrs, perd son triple A pour la première fois. Cet évènement a été suivi par une série de dégradations en 2013 (avec Fitch et Moody’s qui retirent leur triple A), 2014, 2015 et enfin 2023. En effet, l’année dernière, l’agence Fitch a dégradé la note de la France, de AA à AA- (dernier échelon du grade de « haute qualité ») et justifiait sa décision en invoquant « des déficits budgétaires importants » et de fortes tensions sociales qui empêchent la mise en place de réformes.

Depuis, le risque d’une dégradation est toujours présent. Le mois dernier Moody’s a maintenu sa notation au niveau AA2 (« haute qualité ») et Fitch en AA-. Pour chacune de ces deux agences, cette note s’accompagne d’une perspective « sable », ce qui signifie qu’une dégradation de la note n’est pas prévue lors de la révision l’année prochaine, sauf changement drastique au niveau de la gestion de la dette et du déficit.

En revanche, lors de sa dernière notation, S&P avait noté la France au grade de AA avec une perspective « négative », ce qui signifie que l’agence pourrait réajuster à la baisse sa note dans 3 jours, le 31 mai.

Quelles seraient les conséquences d’une dégradation de la note française ?

Une dégradation sérieuse de la notation de la dette souveraine peut provoquer à moyen-terme, une tendance à la hause des taux d’emprunt de la dette sur les marchés, augmentant le coût du financement public et du poids de la dette.

Le mécanisme est le suivant : les investisseurs réclameraient une prime de risque plus élevée pour compenser le risque pris (que l’on retrouve dans le spread). Ainsi, plus le risque de défaut évalué par les agences de notation est important, plus le taux des obligations demandé sur les marchés sera élevé. Ce qui confère aux agences de notation un pouvoir théorique (car difficile à mesurer) considérable.

Pour notre cas, si la note de la France est dégradée par S&P, cela pourrait impacter l’attractivité des titres de dette à moyen terme auprès des investisseurs. Et en venant s’ajouter à la révision négative de Fitch l’année dernière, cela enverrait un très mauvais signal à plus long terme sur la trajectoire des finances publiques françaises. Cependant, il est également important de prendre en compte les anticipations des investisseurs. En effet, une baisse de la note française par S&P ne serait pas une surprise au vu des dernières tendances et il est probable que les investisseurs l'aient déjà intégrée dans leurs prévisions.

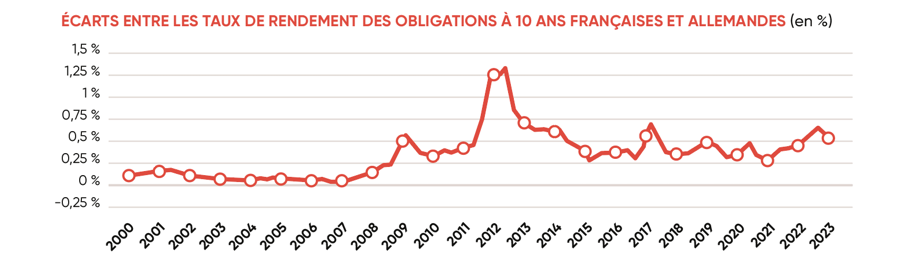

Concrètement, les conséquences sur le spread entre la France et l’Allemagne (pris comme référence pour sa rigueur budgétaire et son triple A) sont bien marquées : la France emprunte actuellement sur les marchés à 2,9% (taux des obligations à 10 ans) tandis ce que l’Allemagne emprunte à 2,5%, soit un spread autour de 0,5% depuis l’année dernière.

Source : Fondation IFRAP, Société Civile n°249, Risques sur la dette de l'Etat. Oct 2023

Quel impact sur la notation des collectivités ?

En conséquence de la dégradation de la note de l’État français par Fitch le 28 Avril 2023, 13 collectivités territoriales (les régions Bretagne, Centre-Val-de-Loire, Ile-de-France et Occitanie, les départements de la Haute-Savoie, de la Manche, du Puy-de-Dôme de la Savoie et du Val d’Oise, la ville de Paris, la région Occitanie et les métropoles de Lyon et de Strasbourg) ont vu leur note abaissée de AA à AA- pour refléter la dégradation de note de l’État.

En effet, Fitch Ratings explique dans son rapport que « les collectivités territoriales françaises ne peuvent être notées au-dessus de l'État français. Lorsque leur profil de crédit intrinsèque est évalué au-dessus de celui de la note souveraine, leur note finale est plafonnée par la note de l’État. » Ce qui s’explique par le fait que l’État est le meilleur garant de la trajectoire financière et donc influence directement la notation des régions, départements et communes.

Pour la même raison, S&P plafonne la notation des départements des Hauts-de-Seine et des Yvelines, de la Savoie, des régions Auvergne-Rhône-Alpes et Pays de la Loire au niveau AA à cause de la dette souveraine. Et donc un relèvement de la note des collectivités serait uniquement réalisable dans le cas où la note de l’État serait améliorée.

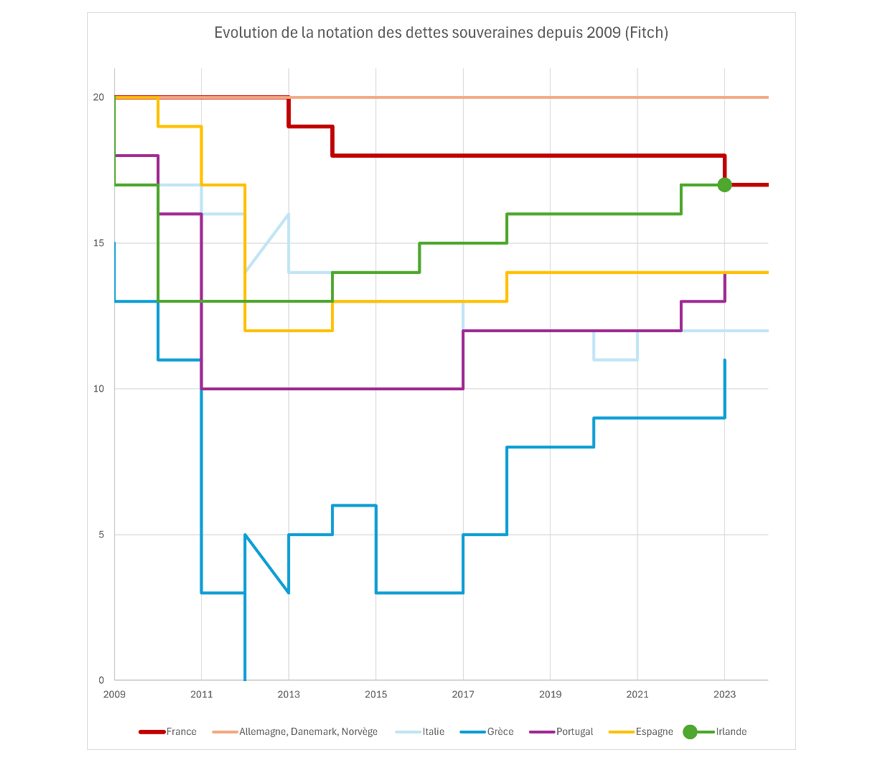

Notations des pays européens : des bons et des mauvais élèves

(note graphique : correspondance des notations en note sur 20 où la meilleure note AAA = 20 ; AA1 ou AA+ = 19)

La France, isolée en matière de notation

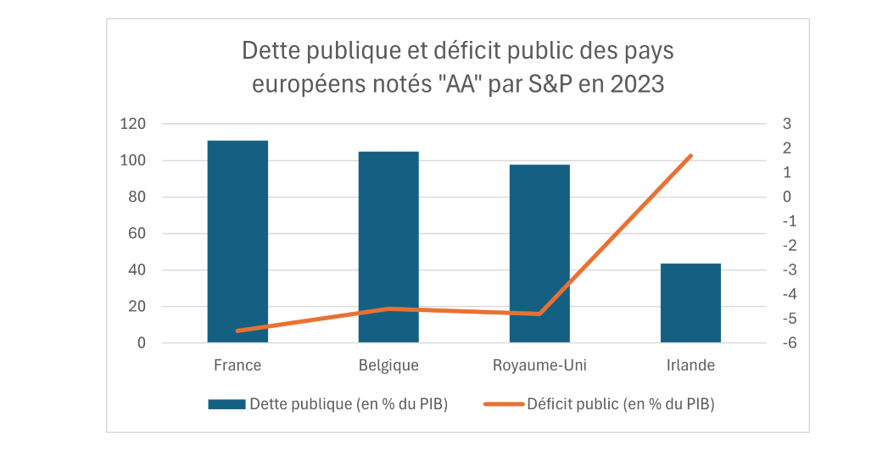

La France présente un déficit important depuis la crise du covid : 9% en 2020 et toujours 5,5% en 2023, ainsi qu’un niveau d’endettement qui n’a diminué que de 4,3 points depuis 2020. Et pourtant la note des agences reste très clémente. La protection implicite offerte par la Banque Centrale Européenne par son rôle de prêteur en dernier ressort, pourrait expliquer cette indulgence.

À cela s’ajoute le fait que la France fait partie des pays européens notés AA par S&P avec le plus au niveau d’endettement et le déficit public le plus élevé en pourcentage du PIB.

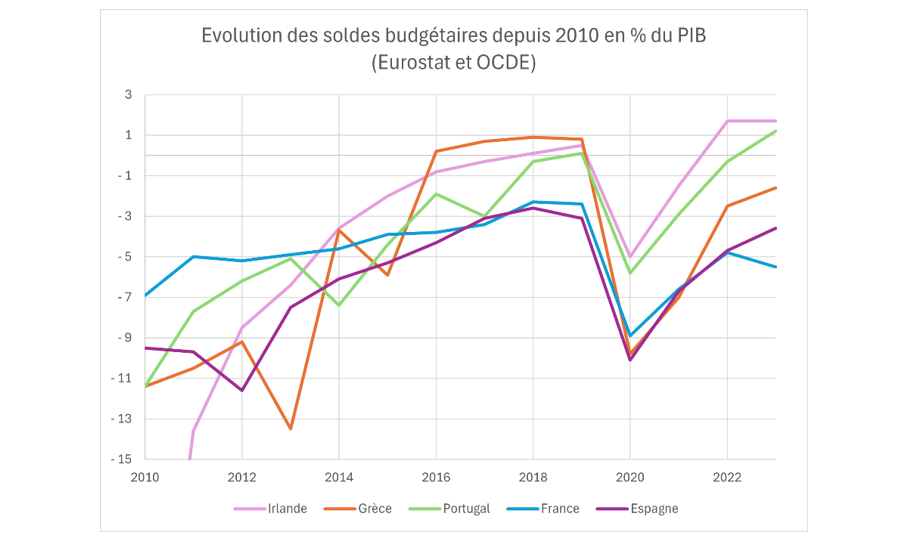

Comment les PIIGS ont redressé leurs finances publiques… et leurs notations

Au début des années 2010, pendant la crise des dettes souveraines, le Portugal, l’Italie, l’Irlande, la Grèce et l’Espagne se sont vus attribuer l’acronyme péjoratif « PIIGS » pour leur mauvaise gestion et l’état catastrophique de leurs finances publiques. Mais aujourd’hui la situation a bien changé et leur trajectoire de redressement a été saluée par les agences de notation.

À la suite de la crise de 2008, le déficit public et le niveau de la dette grecque ont atteint des niveaux considérés comme insoutenables par les agences de notation qui ont brusquement dégradé la note de la dette grecque. En quelque temps, la Grèce est passée de qualité « moyenne supérieure » à « risque élevé » et « ultra spéculatif » (cf. graphique).

Depuis, la politique de rigueur budgétaire imposée pour réduire le déficit et le niveau de la dette a fait progresser la notation financière du pays (cf. graphique). Et aujourd’hui, bien que la dette grecque soit toujours qualifiée de « spéculative », c’est-à-dire avec un niveau de risque très élevé, la tendance de notation reste positive et encourageante.

De la même manière, le Portugal a su aussi redresser la trajectoire de ses finances publiques suite à l’avertissement des agences de notation : son solde budgétaire est progressivement passé de 11,4% de déficit en 2010 à 0,1% d’excédent en 2019. Et sa dette publique qui s’élevait à 132,9% du PIB en 2014 était de 99,1% en 2023 (après un pic à 134,9% en 2020). Et la renaissance de la confiance dans la dette publique portugaise a été marquée par une réévaluation positive de l’ensemble des agences de notation (cf. graphique).

La tendance budgétaire de l’Espagne est également positive depuis la crise avec un déficit public qui a cessé de diminuer depuis 2012, passant de 11,6%, au plus fort de la crise, à 3,1% en 2019.

En Irlande, on constate un cas de reprise extrême. Après avoir fait exploser son déficit public à 32,1% en 2010, l’Irlande a progressivement rééquilibré ses comptes avec en 2023 un excédent de 1,7%. De même, sa dette qui était passée de 23,9% en 2007 à 119,9% en 2012 est redescendue à 43,7% du PIB en 2023, soit une baisse de 76,2 points en 11 ans. Et ce redressement s’est accompagné d’une révision à la hausse de la note de crédit de la dette souveraine par les agences de notation (cf. tableau).

Ces pays triple A depuis plus de 10 ans

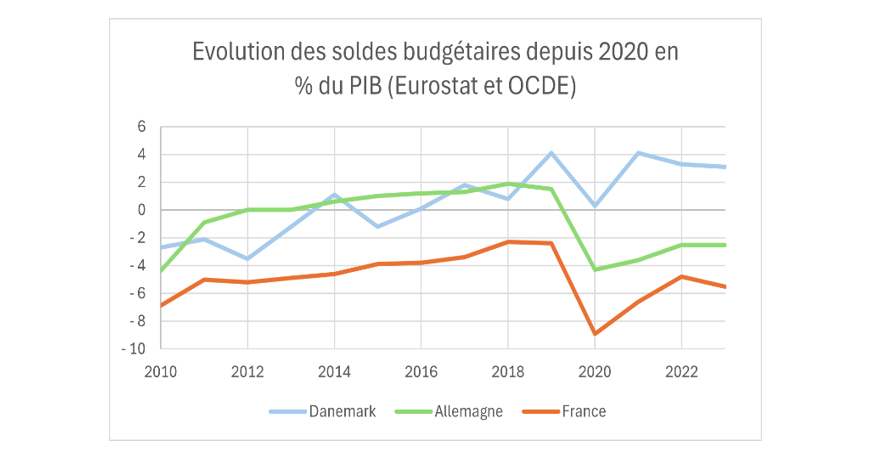

Tout d’abord il y a l’Allemagne, reconnue pour sa rigueur budgétaire au sein de la zone euro. Cette année, Fitch soulignait dans son rapport « un historique de prudence budgétaire et un coût de financement de l'État très faible », ainsi qu’une économie diversifiée et des excédents élevés dans la balance des paiements courants.

Dans la même catégorie, le Danemark est noté triple A depuis les années 2000 par les trois agences. Et le rapport publié par Fitch en 2024 rappelle l’excédent budgétaire record du pays dans la Zone Euro en 2023, qui s’établissait à 3,1% du PIB. De plus, le pays est en excédent depuis 2016 ce qui montre la continuité de la politique fiscale. Et avec un niveau d’endettement à 29,3% du PIB en 2023, le Danemark se situe en dessous de la médiane des pays notés AAA par Fitch (36,8%).

L’agence évoque également « des indicateurs de gouvernance supérieurs », avec « un cadre de politique économique crédible, des finances publiques saines et des indicateurs externes solides ».