A 10,6 milliards, le contrôle fiscal fait du surplace pour la 3ème année consécutive

La publication du rapport d’activité 2023 de la DGFiP (juin 2024) témoigne d’un phénomène inédit : la stagnation des sommes encaissées par le contrôle fiscal depuis 2021 à 10,6 milliards d’euros. Ce phénomène est d’autant plus étonnant que les sommes notifiées qu’il s’agisse de l’impôt éludé et des sanctions prononcées (18,5 milliards d’euros), des droits notifiés et des pénalités mises en recouvrement (15,2 milliards d’euros) augmentent entre 2022 et 2023 de respectivement +5,1% et +4,1%. En clair, la DGFiP sanctionne et notifie de plus en plus, mais les encaissements qui en découlent n’évoluent plus depuis près de 3 ans. Cette situation s'explique pour deux raisons:

- Une bonne, et que la Fondation IFRAP a toujours défendu : le développement du droit à l’erreur et la mise en place des relations de confiance dans les entreprises qui constituent un progrès indéniable pour les particuliers et les professionnels. Ces réformes évitent notamment des notifications (et des estimations) totalement abusives ;

- Une moins bonne à court terme est lié à la transition des méthodes de contrôle: le déploiement progressif du datamining, remplace la sélection des dossiers antérieure, et la progression des encaissements directs qui en sont issus reste en suspens; 2023 est la 1ère année dont le rendement n’est pas publié. Explications :

Le contrôle fiscal dans son ensemble patine en volume et dans les encaissements en valeur

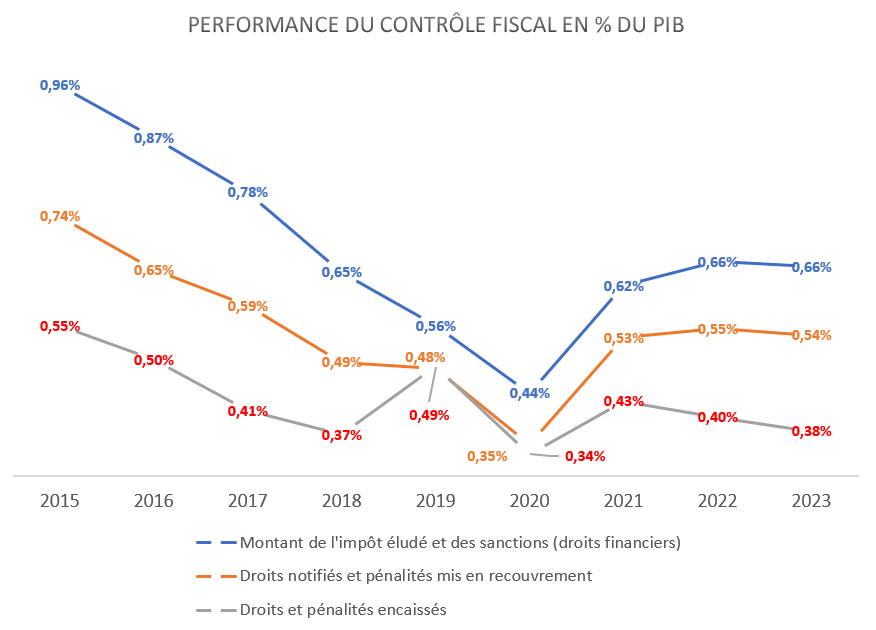

Les derniers chiffres publiés par la DGFiP interroge sur la performance actuelle du contrôle fiscal dans son ensemble. En effet, en volume (% du PIB) quel que soit la dimension analysée, la performance du contrôle fiscal fait du surplace par rapport à 2022.

Lorsque l’on prend en compte le montant de l’impôt éludé et des sanctions prononcées (droits financiers) qui incluent également les crédits d’impôts et taxes non remboursées (donc la minimisation des remboursements d’impôts au contribuable pour cause de fraude), les montants en jeu atteignent 0,66% du PIB. Un niveau analogue à celui atteint en 2022.

Si l’on considère maintenant uniquement la composante des droits nets et pénalités (dont les intérêts de retards), le rendement des redressements prononcés baisse de 0,01 point. Il est donc globalement fixe également à 0,54% du PIB. En revanche les encaissements baissent régulièrement depuis 2021, passant de 0,43% à 0,38% du PIB soit une baisse de 0,05 point de PIB depuis 3 ans.

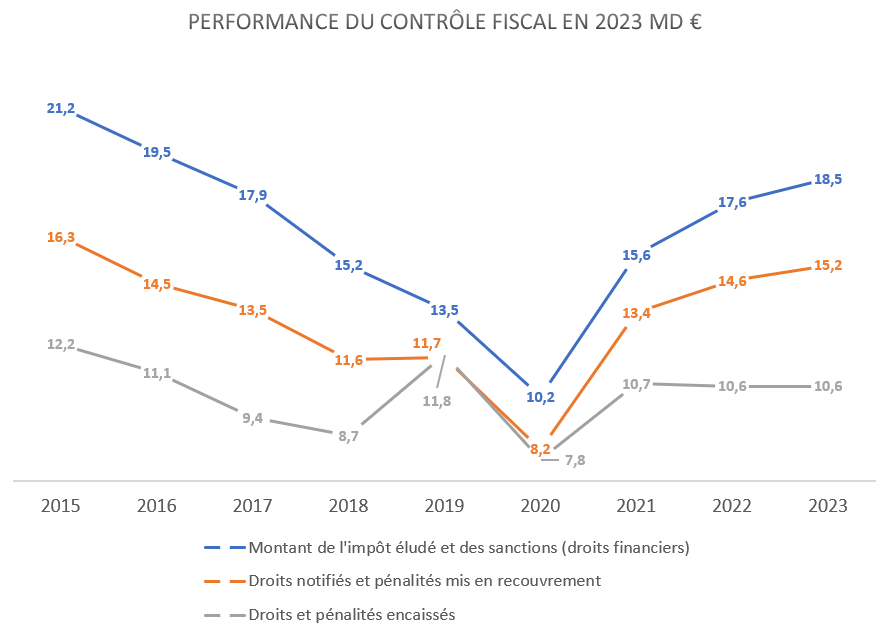

L’impression est plus contrastée en valeur, même si dans ce cas précis ce sont les encaissements dans l’année quelle que soit l’année d’initiation de la créance de contrôle fiscale qui fait du surplace à 10,6 milliards d’euros.

Dans cette métrique cependant les contrôles fiscaux augmentent cependant de +0,9 milliard d’euros en matière de droits financiers et de +0,6 milliards d’euros s’agissant des droits et pénalités notifiées.

Une incidence significative et positive du « droit à l’erreur »… qui dégonfle les droits et intérêts de retard abusivement facturés auparavant Comme l’évoque le Bilan du plan de lutte contre les fraudes sociales, fiscales et douanières publié par la DGFiP le 20 mars 2024[1], « depuis la mise en place du droit à l’erreur en janvier 2019, près de 230.000 régularisations sont intervenues en cours de contrôle et représentent 6 milliards de droits et intérêts de retards régularisés. » Ces sommes sont en conséquence à retrancher des résultats du contrôle fiscal intervenu entre 2020 et 2023. Par ailleurs les montants notifiés ou redressés doivent baisser mécaniquement à raison des alertes précoces lancées par les services fiscaux, évitant une envolée des volumes des créances fiscales à régulariser. Et ceci est une excellente chose: cela évite d'avoir des sommes notifiés et recouvrées abusives, car fondées non sur des viols délibérés et répétés des normes fiscales, mais à des erreurs ponctuelles par méconnaissance de règles particulièrement évolutives. Cela permet également d'assainir et de réduire les écarts entre les notifications et les encaissements, et aide donc à "fiabiliser" les données financières des contrôles. … Mais sans doute aussi de la relation de confiance avec les entreprises En effet la DGFiP souligne dans son rapport d’activité 2023 que la relation de confiance avec les entreprises, relation partenariale est déployée à deux niveaux :

Enfin une politique de rescrits fiscaux existe et tant mieux, car elle participe de la politique française de Tax Ruling que nos voisins et concurrents européens ont si bien maniée ces dernières années: Ainsi en 2023 cet politique a représenté la délivrance de plus de 100 rescrits auprès des PME et Grandes entreprises (ces dernières en représentant près de 70[2]). Par ailleurs on note cette année une absence de rendement s’agissant des transactions fiscales (conventions judiciaires d’intérêt public) sorte de plaider coupable en matière fiscale pour les fraudes à forts enjeux. L’année précédente cette procédure avait rapporté 522,3 millions d’euros. |

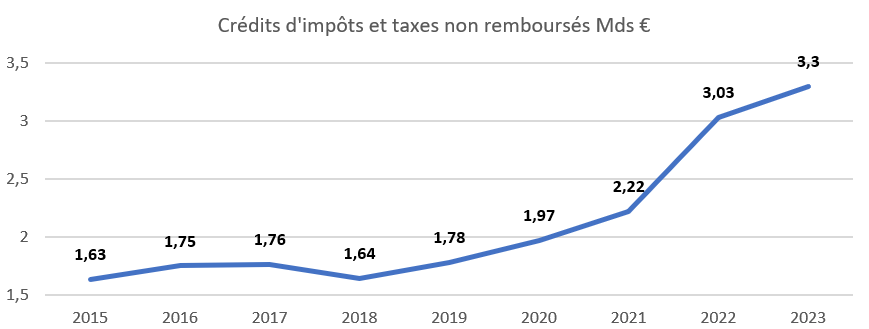

Une meilleure détection et un blocage plus efficient des crédits d’impôts et taxes non remboursées

S’agissant maintenant des remboursements d’impôts et de taxes (tout particulièrement en matière de TVA), les performances sont meilleures par rapport à 2022, soit +269 millions d’euros.

Elles atteignent désormais 3,3 milliards d’euros (3,297 milliards d’euros). Cette performance provient de la performance des contrôles sur place (CFE ou contrôle fiscal externe) ou sur pièce (CSP) ou contrôle fiscal du bureau.

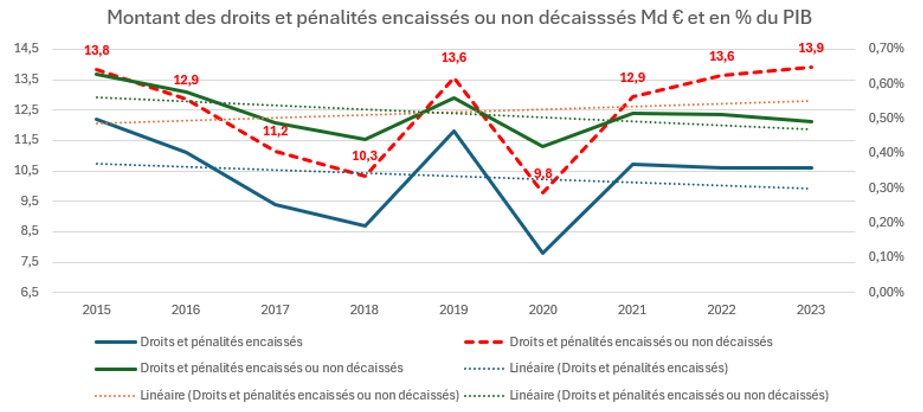

Cette bonne performance permet de développer une mesure de la fraude fiscale « évitée », et de parachever la sécurisation des recettes publiques. Il faut donc réinclure ces mesures en sus des montant des encaissements réalisés puisqu’il s’agit de sommes « non décaissées ». Dans ce cadre la performance est cette en fois croissance en matière d’encaissement ou de non-décaissement en valeur. En 2023, le total des encaissements du contrôle fiscal et les non-décaissements représente 13,9 milliards d’euros soit un niveau équivalent en celui atteint en 2015.

En revanche ce cumul en volume (% du PIB) baisse continument sur la période pour atteindre en 2023 0,49% du PIB en repli de 0,02 point par rapport à 2022 et de 0,03 point par rapport à 2021. Ce niveau était celui atteint en 2017, avant la crise covid de 2020.

Programmation des contrôles et analyses : la montée en puissance du datamining

Le rapport d’activité fait état d’une amélioration du ciblage des contrôles liées au datamining : « initié en 2013 afin de développer des modèles statistiques de ciblage de la fraude en croisant des informations en provenance de nos diverses bases de données, le projet « ciblage de la fraude et valorisation des requêtes » (CFVR) a été achevé en 2022. » En 2023, la part des contrôles ciblés par intelligence artificielle et datamining a encore progressé, soit 56% (55,98%) contre 52,36% en 2022 (soit +3,62 points). En revanche, la progression de la notification des droits et pénalités via datamining n’est pas connue pour cette année et non renseignée dans l’annexe statistique de la DGFiP[3]. Il n’est donc pas possible de l’évaluer avec précision.

2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Ciblage des contrôles par datamining (CFVR) | 13,89% | 21,95% | 32,49% | 44,85% | 52,36% | 55,98% |

| Notification des droits et pénalités via datamining Mds € | 0,79 | 0,79 | 1,2 | 2 |

Source : DGFiP 2024, ainsi que notre note de l’année précédente[4].

Un repli des redressements pour les fraudes les plus graves

Le montant des droits et pénalités des opérations sur place répressives représente en 2023 4,153 milliards d’euros, soit une baisse de 1 milliard d’euros par rapport à l’année précédente. Un repli en valeur de -19,5%.

2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

| Contrôle des fraudes les plus graves | 3,553 | 2,12 | 4,099 | 5,156 | 4,153 |

| Différentiel en montant | -1,433 | 1,979 | 1,057 | -1,003 | |

| Evolution % | -40,3% | 93,3% | 25,8% | -19,5% | |

| Part des actions répressives dans l'ensemble des contrôles sur place | 27,30% | 25,90% | 29,80% | 30,20% | 31,10% |

Source : DGFiP 2024 et années précédentes.

Et pourtant, cette performance en repli s’appuie sur une augmentation constante de la fraude à enjeux dans les contrôles sur place (hausse de 3,8 points entre 2017 et 2023). Il y a donc à la fois un accroissement de l’orientation de la lutte sur les fraudes les plus graves… mais en même temps une baisse significative des montants redressés.

[1] https://presse.economie.gouv.fr/bilan-du-plan-de-lutte-contre-les-fraudes-sociales-fiscales-et-douanieres/

[2] A noter que désormais 84 rescrits sont disponibles en consultation publique sur le site bofip.impots.gouv.fr

[3] Ni d’ailleurs dans le rapport récent du Sénat relatif à l’IA et l’avenir du service public, voir Didier Rambaud, Sylvie Vermeillet, https://www.senat.fr/rap/r23-491/r23-491-syn.pdf. Tout au plus nous apprenons que le traitement d’image par l’IA a permis de faire rentrer +40 M€ de taxe foncière pour le bloc communal grâce à la détection des piscines non déclarées : https://www.maire-info.com/fiscalite-locale/taxe-fonciere-la-detection-piscines-non-declarees-rapporte-40-millions-deuros-au-bloc-communal-article-28723

[4] https://www.ifrap.org/budget-et-fiscalite/avec-106-milliards-encaisses-le-controle-fiscal-fait-du-surplace-en-2022